年金制度について考えるとき、私たちは「年金何年かければもらえるのか?」という疑問を抱きます。この質問は、将来の生活設計や経済的な安定に直結する重要なテーマです。年金を受け取るためには、どれだけの期間を積み立てる必要があるのか、そしてその仕組みはどのように機能しているのかを理解することが大切です。

年金制度の基本

年金制度には、私たちの将来の経済的安定を支える重要な役割があります。年金を受け取るためには、どのような仕組みと条件があるのかを理解することが必要です。

年金の種類

年金には、主に以下の種類があります。

これらの年金は、私たちの退職後の生活を支える重要な収入源です。それぞれの年金の特徴を把握し、必要に応じて選択することが大切です。

年金の仕組み

年金の仕組みには、さまざまな要素が含まれています。基本的には、以下のプロセスで構成されています。

年金受給資格

年金を受け取るためには、特定の条件が満たされる必要があります。この資格を理解することで、将来の年金受給に向けた計画が立てやすくなります。

年金を受け取るための条件

年金を受け取るには、以下の条件が必要です:

- 国民年金または厚生年金に加入していること。

- 加入している年数が一定以上であること。

- 年齢が法定の受給開始年齢に達していること。

これらの条件は、年金制度に基づいて異なる場合があります。

必要な加入年数

年金受給のために必要な加入年数は、制度ごとに異なります。一般的な基準は以下の通りです:

- 国民年金:最低10年の加入が求められます。

- 厚生年金:特定の条件を満たすことで、最短で10年の加入で受給可能です。

年金受給までの期間

年金を受給するための期間は、加入年数や受給開始年齢によって異なる。これらの要素を理解することで、適切な計画が立てやすくなる。

加入年数と受給年齢

年金受給には、加入年数と受給開始年齢が重要な役割を果たす。具体的には、以下の条件を満たす必要がある。

- 国民年金: 最低10年の加入が必要。

- 厚生年金: 特定条件を満たせば最短10年の加入で受給可能。

受給開始年齢は一般的に65歳だが、特例として60歳から受給が可能な人もいる。年齢条件は年金の種類によって異なるため、注意が必要だ。

年金の支給開始時期

年金の支給開始時期は、加入年数や受給開始年齢に基づいて決まる。基本的に、65歳から受給を開始することが一般的だが、以下の選択肢も考慮できる。

- 前倒し受給: 60歳から最少額で受給可能。

- 繰り下げ受給: 70歳まで受給を遅らせることができ、その分受給額が増える。

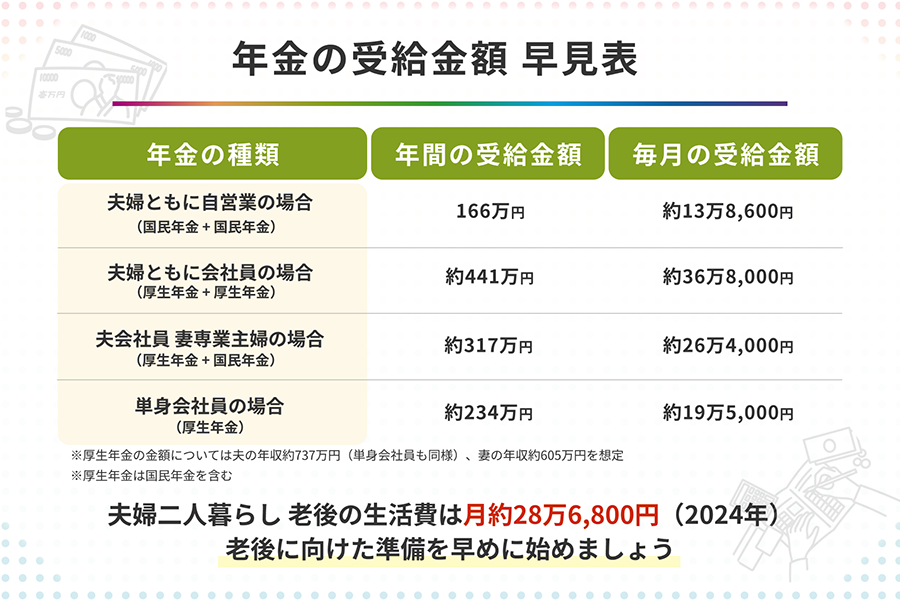

受給額に影響を与える要因

受給額にはさまざまな要因が影響します。ここではその中でも特に重要な要因を考察します。

給与水準と年金額

給与水準は年金額に直結する重要な要素です。一般的に、給与が高いほど年金の給付額も増える傾向があります。具体的には、以下のような要因が影響します。

- 給与が高い期間の加入者ほど、年金計算の基礎となる平均給与が上昇する。

- 資格を得るための報酬比例年金は、加入者の生涯収入に基づくため、年収が多いほど受給額が大きくなる。

- 最低賃金以上の給与での加入が望ましい。また、厚生年金では企業の運用成績も影響を与える。

このように、給与水準の変動は、将来の年金受給において大きな差を生む可能性があります。

加入期間の重要性

加入期間も年金受給額に重要な影響を与える因子です。年金の受給資格を得るためには、一定の加入年数が必要です。具体的に考慮すべき点は以下の通りです。

- 国民年金の場合、最低10年の加入が必要とされる。

- 厚生年金では、最短で10年の加入で受給可能だが、一般的には20年以上の加入が理想とされる。

- 加入期間が長いほど、計算における基礎年金額が増えるため、将来の受給額が向上する。

まとめ

年金制度を理解することは私たちの将来にとって非常に重要です。受給資格や加入年数を把握することでライフプランをより具体的に描くことができます。年金は退職後の生活を支える重要な収入源でありその制度をしっかりと理解することで安心した未来を築くことができるでしょう。

私たちの給与水準や加入期間が年金受給額に与える影響も大きいです。これらの要因を考慮しながら計画を立てることで将来の経済的安定を確保する手助けになります。年金についての知識を深めていくことでより良い選択ができるようになるでしょう。