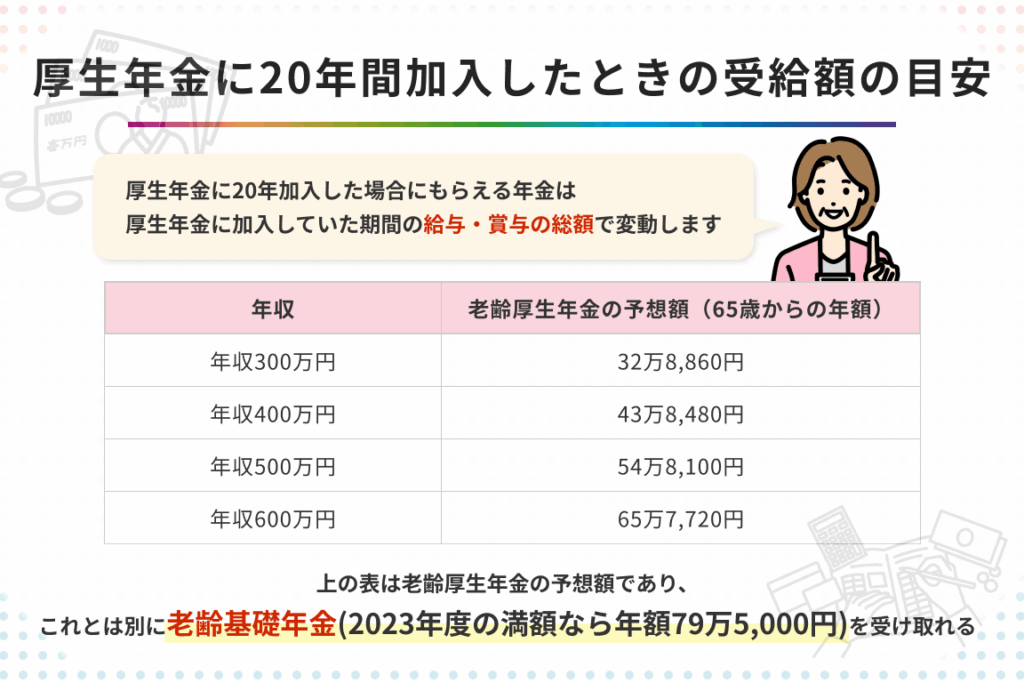

厚生年金に加入することは、将来の安心を考える上で非常に重要です。特に「10年間厚生年金をかけたらいくらもらえる」という疑問は、多くの人にとって関心が高いテーマです。私たちも、この制度について詳しく知りたいと思っています。

10年間厚生年金をかけたらいくらもらえる

10年間厚生年金に加入した場合の受給額について、具体的な数字を見てみます。一般的に、厚生年金の受給額は加入期間や収入によって異なるため、正確な計算が必要です。

例えば、月額で30万円の給与を受け取ると仮定します。その場合、以下の計算が適用されます。

- 年間の給与: 30万円 × 12ヶ月 = 360万円

- 厚生年金保険料率: 約18.3%(2023年度)

- 年間保険料: 360万円 × 0.183 = 約65万8800円

- 10年間で支払う総保険料: 約658万8000円

このように、私たちが10年間で支払った総額から将来の受給額を予測できます。しかし、実際にはその全てが返ってくるわけではありません。厚生年金は報酬比例部分と基礎年金部分から成り立っています。このため、今後も加入状況や経済情勢によって変動する可能性があります。

さらに受給開始後の生活費なども考慮しなければなりません。私たちは退職時にどれだけ受け取れるかという具体的なシミュレーションを行うことが大切です。例えば:

- 月々の生活費: 約20万円

- 年間必要額: 20万円 × 12ヶ月 = 240万円

厚生年金の基本知識

厚生年金は、日本における重要な年金制度です。私たちは、この制度を理解することが将来の生活設計に大いに役立つと考えています。

厚生年金とは

厚生年金は、主に会社員や公務員が加入する年金制度です。この制度では、被保険者が納付した保険料を基に将来的な受給額が決まります。具体的には、給与の一部を保険料として支払い、その額は収入によって変動します。加入者は定期的に保険料を納めることで、老後や障害時の保障を受けられる仕組みになっています。

10年間の加入期間の影響

厚生年金への加入期間は、受給額に大きく影響する。具体的には、加入した年数が長いほど、将来的な受給額が増加する傾向がある。例えば、10年間で支払った保険料を基に計算されるため、この期間中に得た給与や納付額が直接反映される。

加入期間の計算方法

加入期間は、実際に保険料を納めた月数で計算される。以下のポイントが重要だ。

- 加入開始から終了まで: 厚生年金に加入していた全ての月をカウント。

- 特例や休職: 一部例外として、育児休暇や病気による休職でも一定条件下で加算可能。

- 報酬比例部分: 給与水準と勤続年数により変動し、高い給与では多く受け取れる。

これらの要素を考慮すると、自分自身の状況に応じた正確な受給額シミュレーションが必要となる。

受給額の変動要因

受給額は様々な要因によって変動する。その主な要因には以下のものが含まれる。

- 給与水準: 高い給与の場合、その分多く保険料を納めているため、将来も高い年金を期待できる。

- 物価上昇率: 日本経済全体で物価上昇率が上昇すると、それに伴って年金も調整されることがある。

- 法改正: 年金制度は変更されることもあり、新しい法律や制度変更によって影響を受ける場合もある。

厚生年金の受給額シミュレーション

厚生年金の受給額を具体的にシミュレーションすることは、将来の生活設計において重要です。以下は、実際の計算例と受給額を増やす方法について詳しく見ていきます。

具体的な計算例

厚生年金の受給額は、加入期間や給与水準によって異なります。例えば、月収30万円の場合、年間給与は360万円になります。この場合、年間保険料は約65万8800円であり、10年間では総保険料が約658万8000円となります。ただし、この全額が返還されるわけではありません。受け取る金額は以下の要素で決まります:

- 報酬比例部分:納付した保険料に基づく部分

- 基礎年金部分:国民年金から支払われる基本的な部分

この結果として、仮に毎月5万円程度が支給されるとすると、10年間で600万円程度が手元に入る可能性があります。

受給額を増やす方法

受給額を増加させるためにはいくつかの戦略があります。まず第一に、長期間への加入が重要です。加入期間が長いほど、将来的な受取額も多くなる傾向があります。また次のポイントも考慮しましょう:

- 高い給与水準:昇進などによって給与を上げれば、その分だけ保険料も増えます。

- 育児休暇や病気休暇:こうした特例で加入期間を延ばすことが可能です。

- 自己学習:制度改正について常に情報を更新し、新しいルールにも対応できるよう心掛けます。

まとめ

この記事では、厚生年金に加入することで得られる具体的な受給額について詳しく説明しました。特に10年間厚生年金をかけた場合のシミュレーションが重要です。例えば、月額30万円の給与を想定すると、年間保険料は約65万8800円となり、10年間で支払う総保険料は約658万8000円になります。この数字から実際の受給額を導き出すには、報酬比例部分と基礎年金部分の理解が必要です。

また、加入期間が長いほど将来の受給額が増加します。育児休暇や病気による休職も考慮されるため、自分自身の状況を把握しながら計算できます。さらに、受給額は給与水準や物価上昇率など多くの要因によって変動します。このため、自分に合った正確なシミュレーションが求められます。

Conclusion

厚生年金への加入は将来の生活を支える大切な手段です。10年間の保険料納付によって得られる受給額は様々な要因で変動しますが正確なシミュレーションを行うことで自分自身の状況に応じた見通しを立てることが可能です。

また、長期間の加入や高い給与水準、育児休暇や病気による特例を活用することも重要です。これらのポイントを押さえておくことで老後の安心感が増すでしょう。私たち一人ひとりがこの制度について理解し計画的に準備することが求められています。