私たちが将来に向けて計画を立てる際、資産形成は欠かせないテーマです。特に、iDeCo(個人型確定拠出年金)は、自分の老後資金を準備するための有力な手段として注目されています。しかし、「iDeCoは何歳までかけれるのか?」という疑問を持っている方も多いでしょう。この制度には年齢制限や加入条件があるため、しっかり理解しておくことが大切です。

iDeCoの基本情報

iDeCo(個人型確定拠出年金)は、自分で積立て、運用することができる年金制度です。老後の資産形成を目的としており、税制優遇も受けられます。

iDeCoとは?

iDeCoは、日本国内に住む20歳以上60歳未満の人が利用できる制度です。加入者は、自分のペースで毎月一定額を積み立て、その資金を運用していきます。そのため、資産形成に向けた自由な選択肢が広がります。

iDeCoのメリット

iDeCoには多くのメリットがあります。以下に主なポイントを挙げます。

何歳までiDeCoに加入できるか

iDeCoへの加入年齢には明確な制限があります。私たちが知っておくべき基本的なポイントを以下に示します。

加入年齢の制限

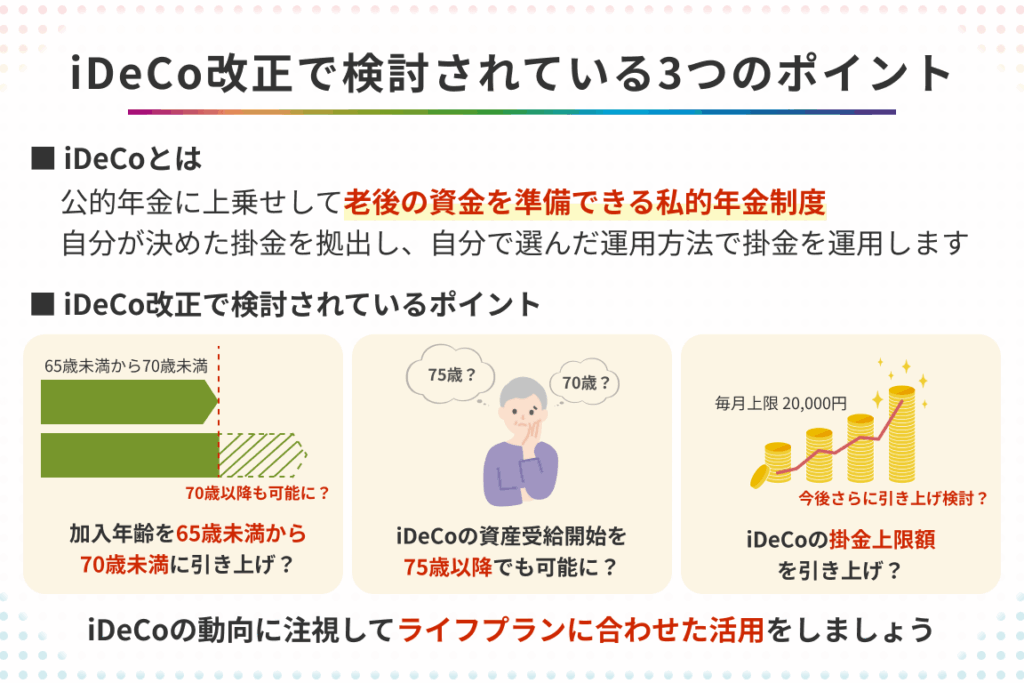

20歳以上60歳未満の日本国内在住者が対象です。具体的には、加入可能年齢は20歳から59歳までであり、60歳になると新規加入ができなくなります。このため、資産形成を始めるタイミングは早い方が有利です。また、若いうちから運用を始めれば、複利効果を享受しやすくなることも考慮すべき点です。

iDeCoの運用期間

iDeCoの運用期間は、加入者にとって重要な要素です。特に運用開始年齢と運用終了年齢が影響を与えます。

運用開始年齢

iDeCoへの加入は20歳から可能です。つまり、20歳以上であれば、自分のペースで積立てを始められます。また、早くスタートすることで複利効果を最大限に活かせる点も魅力的です。この制度では、月々一定額を設定し、計画的に資産形成できます。

運用終了年齢

新規加入は59歳まで認められています。しかし、60歳以降も既存の口座で運用を続けることができるため、その後の資産管理についても柔軟性があります。実際には65歳から受給開始となりますので、このタイミングを考慮して計画することが大切です。

iDeCoの利用方法

iDeCoを利用する際には、正しい手続きと運用方法を理解することが重要です。ここでは、加入手続きや運用選択肢について詳しく説明します。

加入手続き

iDeCoへの加入は簡単で、以下のステップを踏むことで行えます。

このプロセスによって、自分専用のiDeCo口座が持てるようになります。

運用方法と選択肢

iDeCoでは多様な運用方法と商品を選ぶことができます。これにより、自身のリスク許容度や目的に応じた資産形成が可能です。

結論

iDeCoは私たちの将来の資産形成において非常に重要な役割を果たします。加入年齢が20歳から59歳までという制限があるため早めのスタートが推奨されます。税制優遇や運用益非課税など、さまざまなメリットを享受できるこの制度を利用することで、効果的に老後資金を準備できます。

また60歳以降も既存口座で運用を続けられることから、計画的な資産管理が必要です。我々は適切な理解と手続きを踏まえてiDeCoを活用し、自分自身の未来をより良いものにしていきましょう。