私たちは、厚生年金に加入している多くの人々が、将来の年金受給額について不安を抱いていることを知っています。特に「厚生年金40年かけたらいくらもらえる」という疑問は、老後の生活設計において非常に重要です。果たして、長い期間の積み立てがどれほどの金額に結びつくのか、気になりますよね。

厚生年金の基本

厚生年金は、日本の公的年金制度の一部であり、正社員や一部のパートタイマーが加入します。この制度によって、私たちは老後に安定した収入を得ることが期待できます。

厚生年金とは

厚生年金とは、働く人々のための年金制度です。この制度は、給与に基づいて計算される掛金を支払い、将来にわたり年金を受け取ることを目的としています。加入者は、通常、月給の標準報酬月額に応じて掛金を支払います。そして、年金の額は加入期間や受給開始時の年齢によって大きく変わります。

厚生年金の仕組み

厚生年金の仕組みは、主に以下の要素で成り立っています。

- 掛金の支払い: 加入者は給与に対して一定の割合で掛金を支払います。掛金率は年ごとに変動する可能性があります。

- 年金の積み立て: 支払った掛金は年金資金として積み立てられ、これにより将来の年金額が決定されます。

- 年金受給の開始: 一定の条件を満たすことで年金の受給が可能になります。通常、60歳以降に受給開始となりますが、受給開始年齢によって金額は異なります。

厚生年金の積立額

厚生年金の積立額は、加入者がどれだけ保険料を支払ったかに大きく依存する。保険料は給与に基づき計算されるため、働く企業の給与水準と加入年数が重要になる。具体的には、保険料は給与の18.3%が基準で、そのうち半分は会社負担、もう半分は個人負担となる。

保険料の計算方法

保険料の計算は、以下のステップで行われる。

- 標準報酬月額の確認: 減税を受けた後の給与をもとに、標準報酬月額が決まる。

- 保険料率の適用: 標準報酬月額に18.3%を掛けて、月々の保険料が算出される。

- 年間の累積: 月々の保険料を12ヶ月分加算し、年間の保険料が確定する。

この計算方法により、加入者ごとの持つリスクに対する保険料が明確になり、将来的な受給額が見込める。

40年間の保険料総額

40年間にわたって積み立てた場合の保険料の総額は、さまざまな要因に依存する。以下の要素が影響を与える。

- 標準報酬月額: 毎年の給与による変動があるため、安定した収入が重要。

- 勤務年数: 40年間の積立ては、労働キャリア全体を通じて影響する。

- 年輪: 給与の昇給や役職の向上も、保険料に反映される。

受給額のシミュレーション

受給額をシミュレーションすることで、将来の年金額を具体的に把握できます。厚生年金の受給額は、幾つかの要因に基づいて計算されます。

年金額の算出方法

年金額は、以下の要素に基づき算出されます。

- 標準報酬月額: 加入者の給与額が反映される。

- 加入期間: 保険料を払った期間が重要で、長いほど受給額が増える。

- 保険料率: 現在の保険料率は約18.3%で、会社と個人が折半する。

具体的には、標準報酬月額に基づく保険料を掛け、加算要素を考慮して算出されます。60歳以降の年齢で受給を開始すると、金額が変わることも留意が必要です。

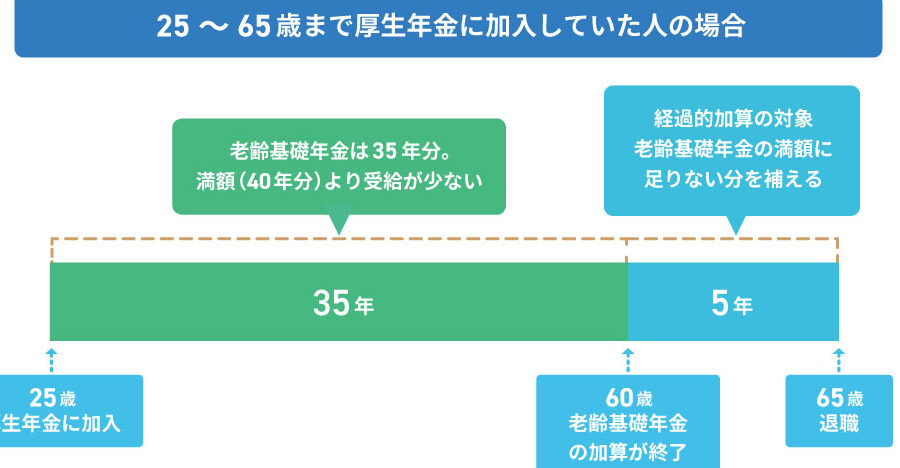

40年間の受給額の目安

40年間掛けた場合の受給額の目安として、以下のような数値が考えられます。

| 加入者の標準報酬月額 | 年金額(月額) | 年金額(年額) |

|---|---|---|

| 30万円 | 約17万円 | 約204万円 |

| 40万円 | 約22万円 | 約264万円 |

| 50万円 | 約27万円 | 約324万円 |

厚生年金のメリットとデメリット

厚生年金には、老後の生活を支えるための多くのメリットが存在します。しかし、同時にデメリットも考慮する必要があります。以下でそれぞれのポイントを詳しく見ていきます。

メリット

- 安定した収入源を提供: 厚生年金は長期間の積立によって、引退後に安定した月額年金を受け取ることが可能。同じく、生活費の確保に役立ちます。

- 加入者のメリットが豊富: 厚生年金は加入年数が長くなるほど受給額が増加。さらに、障害年金や遺族年金など、安心を提供する制度が完備されています。

- 保険料の半分を企業が負担: 個人が支払う保険料の半分は、勤め先の企業が負担。これにより、自分の将来に対する準備がしやすいです。

- 国がサポートする制度: 厚生年金は公的な年金制度であり、国による安全網があるため、リスクが軽減されます。

デメリット

- 受給額が最終的な月収に依存: 厚生年金の受給額は、標準報酬月額に基づいて計算されるため、高収入の人にとって不利になる場合あり。

- 将来の年金制度の変化: 政府の方針変更により、年金制度の内容が変わることも考慮すべき要素です。

- 生活費が不足する可能性: 厚生年金だけでは老後の生活費が十分でないケースもあるため、個人財産の計画が重要になります。

- 受給年齢の引き上げ: 受給開始年齢が引き上げられる場合も多く、早期退職後に収入が少なくなるリスクが高まります。

他の年金制度との比較

厚生年金は他の年金制度と比較することで、よりその重要性が浮き彫りになります。私たちが検討するのは、国民年金と私的年金です。

国民年金との違い

国民年金は日本の基礎的な年金制度で、全ての国民が加入します。この制度は、基本的に自営業者やフリーランスの人々も対象とし、定額の保険料を支払います。一方、厚生年金は給与に基づく掛金が特徴であり、会社員や一部のパートタイマーが加入します。国民年金に対して厚生年金は、以下の点で明確な違いがあります。

- 保険料の差:国民年金は一定額ですが、厚生年金は給与額に応じて変動します。

- 受給額の差:厚生年金は一般的に受給額が高く、加入期間や給与の影響を受けます。

- 給付の内容:厚生年金は老齢年金に加え、障害年金や遺族年金などの多様な給付があります。

このような違いにより、厚生年金は安定した収入源の一部として考慮されることが多いです。

私的年金との関係

私的年金は厚生年金と補完的な役割を果たします。私たちの老後資金をさらに充実させるため、私的年金の加入は選択肢の一つです。私的年金には、個人型年金(iDeCo)や企業年金があります。厚生年金との関係は次のようになります。

- 受給額の向上:私的年金を受け取ることで、厚生年金に加えて追加的な収入が得られます。

- 税制上のメリット:私的年金の掛金は、税控除の対象となる場合があります。

- 資産形成の促進:私的年金はより高いリターンを狙える商品が多く、長期間の運用で資産を増やす可能性があります。

Conclusion

厚生年金に40年かけることで得られる受給額は多くの要因によって変動しますが私たちの老後の生活設計において非常に重要です。将来の年金額をしっかり把握することで安心感を得られます。シミュレーションを活用して自分の受給額を意識しつつ、他の年金制度とのバランスを考えることが大切です。

また厚生年金のメリットとデメリットを理解することで、より良い資産形成が可能になります。私たちの未来に向けて計画的な準備を進めていきましょう。