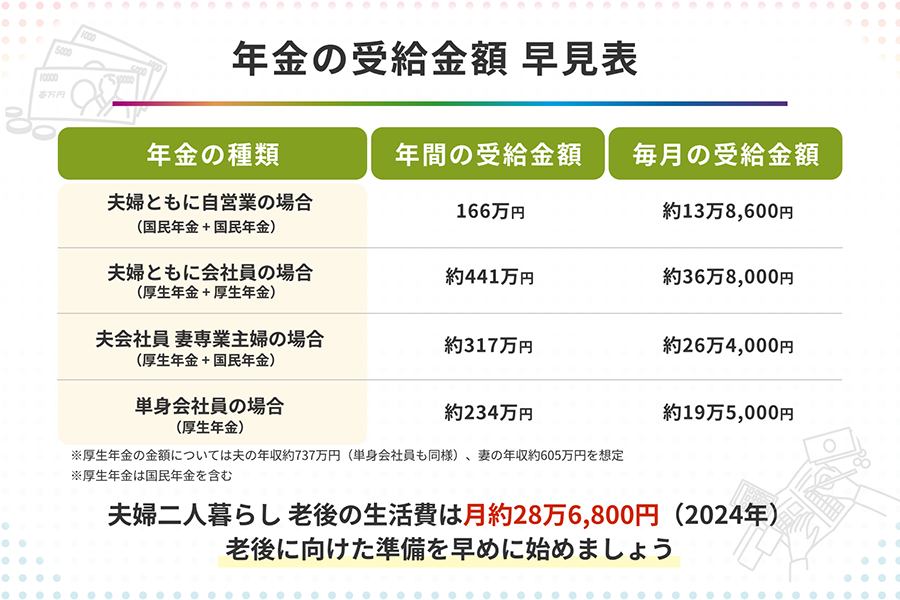

厚生年金に加入することは、将来の安心を確保するための重要なステップです。でも、厚生年金を10年かけたらいくらもらえるのか、具体的な金額を知っている人は少ないのではないでしょうか。私たちもその疑問を持ち、調べてみました。

厚生年金の基本について

厚生年金は、私たちが老後に受け取る年金の一部で、安定した生活を支えるための重要な制度です。この制度の理解は、将来の経済的安定に不可欠です。

厚生年金とは

厚生年金は、日本で働く人々が加入する年金制度です。主にサラリーマンや公務員が対象となり、給与の一部を基に保険料を支払います。加入者は、一定の期間以上、納付を続けることで老後に年金を受け取る資格を得ます。厚生年金は、国民年金に上乗せされる形で支給され、この組み合わせにより将来の受給額が増加します。

厚生年金の仕組み

厚生年金の仕組みは次のように構成されています。

- 保険料の支払い: 賃金に応じて決まる保険料を、加入者と雇用主が折半して支払います。

- 年金受給資格: 原則として、10年以上の保険料納付が必要です。加入期間が長いほど、受給額が増加します。

- 年金の計算方法: 複雑な数式で算出されるため、個々の給与や納付期間が影響します。基本的には、平均標準報酬月額と、納付月数を元に計算されます。

厚生年金の受給資格

厚生年金の受給資格について理解することは、とても重要です。この制度に参加することで、将来の経済的安定を確保できるからです。

年齢制限

受給資格には年齢が関与します。通常、厚生年金を受け取るためには、原則として65歳以上でなければなりません。特例として、60歳から64歳でも早期に受給開始が可能です。例えば、60歳から受け取る場合、支給額は減少することがあります。

支給期間

支給期間は、厚生年金を受け取る際に大切な要素です。当初の支給開始年齢から原則として終身にわたって支給されます。我々が10年間以上納付していれば、受給期間は自動的に確保されるため、長期的な視点で年金計画を考えることができます。

10年間の掛け金での受給額

厚生年金に10年間加入した場合、受給額は掛け金の金額や納付期間によって異なる。具体的な受給額を理解するためには、計算方法を知る必要がある。

掛け金の計算方法

厚生年金の掛け金は、給与に基づいて計算される。月々の掛け金は以下のポイントに基づく:

受給額に影響する要因

厚生年金の受給額は、さまざまな要因によって影響を受けます。以下に、主な要因を詳細に説明します。

収入の変動

収入の変動は、厚生年金の受給額に大きな影響を与えます。具体的には、以下の点が重要です。

- 毎月の給与が変わる場合:昇給や転職によって給与が増加することが受給額の上昇に繋がります。

- ボーナスや手当の影響:ボーナスや手当が多い職場では、平均標準報酬月額が高くなるため、将来受け取る年金額も増える傾向があります。

収入が安定していると、年金計算の基準となる平均標準報酬月額も高くなります。このため、私たちの計画的なキャリア管理が重要です。

掛け金の増減

掛け金の額も受給額に直接的に影響します。具体的な要因は以下の通りです。

- 保険料率の変更:法改正や制度改訂によって、保険料率が上がったり下がったりします。影響が出ることがあります。

- 働く期間の長さ:長期間にわたって掛け金を支払うことで、総納付額が増加し、結果的に受給額も増える基準になります。

厚生年金のメリットとデメリット

厚生年金にはいくつかのメリットとデメリットが存在します。それぞれの特徴を理解することで、加入の意義をより明確にできます。

メリット

- 老後の安定した収入源を確保できる: 厚生年金は、基本的な生活費をカバーするための収入を提供します。

- 受給額は納付額に基づいている: つまり、長期間加入することで、将来の受給額が増加する仕組みになっています。

- 医療保険や障害年金などの保証がある: 厚生年金には、医療保証や障害時の保障が含まれ、安心して働ける環境を整えます。

- 家族への保障制度も用意されている: 受給者が亡くなった場合、遺族が遺族年金を受け取ることが可能です。

- 税制上の優遇が享受できる: 厚生年金の保険料は、所得税の控除対象となり、経済的な負担を軽減します。

デメリット

- 加入期間が十分でないと受給額が少なくなる: 十分な期間(通常10年以上)の加入がない場合、受給額が大幅に減少します。

- 早期受給による減額の可能性がある: 早期に年金を受け取る場合、受給額が通常より少なくなることがあります。

- 支給開始年齢が変更されるリスクがある: 政府の政策により、支給開始年齢が変更される可能性があるため、将来の計画が不透明になります。

- 給付の額に変動がある: 経済の状況や雇用環境の変化に応じて、受給額が変動することがあり、予測が難しいです。

- 保険料負担が重いと感じることがある: 月々の給与から一定割合の保険料が差し引かれ、負担を感じることがあります。

Conclusion

厚生年金に10年間加入することは私たちの将来に大きな影響を与えます。受給額は加入期間や給与に基づいて決まるため、計画的なキャリア管理が重要です。老後の安定した収入源を確保するためには、厚生年金の仕組みを理解し、適切な納付を続けることが求められます。

また、受給額に影響を与える要因を考慮しながら、ライフプランを見直すことも大切です。これからの人生をより安心して過ごすために、厚生年金の活用をしっかりと考えていきましょう。