企業型DC(確定拠出年金)は、私たちの将来を考える上で非常に重要な選択肢です。でも、実際にいくらかけるべきなのか</strong、疑問に思っている方も多いでしょう。企業型DCは、自分自身の老後資金を積み立てるための仕組みですが、その掛金額は個人や企業によって異なります。

企業型DCの基本知識

企業型DCとは、企業が従業員のために設ける確定拠出年金制度です。この制度では、従業員が老後資金を積み立てるために掛金を拠出します。一般的には、企業が一定額を負担し、その分も含めて運用されます。

企業型DCとは

企業型DCは、個々の従業員に対して将来の退職後生活資金を準備する手段です。 従業員自身が掛金額や運用商品を選択できる点が特徴です。また、税制上の優遇措置も受けられます。具体的な運用方法としては、株式や債券など多様な金融商品から選ぶことが可能です。

企業型DCのメリット

企業型DCにはいくつかの重要なメリットがあります。 以下にその主要なポイントを示します:

- 税制優遇: 掛金は所得控除対象となり、税負担が軽減されます。

- 資産形成: 長期的な運用によって複利効果を享受でき、大きな資産形成につながります。

- 柔軟性: 自身で投資先や掛金額を決められるため、自分に合ったプランニングが可能です。

企業型DCの拠出金

企業型DCにおける拠出金は重要な要素です。従業員が将来の資産形成を考える際、どのくらいの金額を掛けるべきかが鍵となります。

拠出額の設定

拠出額は従業員自身で設定できます。一般的には、月々1万円から5万円程度が多く見られます。企業側も一定割合を負担するため、以下のようなポイントがあります。

- 企業負担: 企業は従業員に対して一定額を上乗せします。

- 自己負担: 従業員は自分自身で積み立てたい額を選択できます。

- 税制優遇: 拠出した金額には税制上の優遇措置があります。

このように、各人がライフプランに応じた適切な拠出額を決めやすくしています。

最低限必要な金額

最低限必要な金額についてですが、一般的には月々1万円程度から始めることが推奨されています。この水準ならば、小さくても着実に資産形成につながります。また、定期的な増加も可能です。具体的には次の点があります。

- 運用商品による変動: 選ぶ運用商品によってリターンが異なるため、自身のリスク許容度に合わせて調整します。

- 長期投資: 長期間で見ると少しずつでも積み立てた分が大きく成長する可能性があります。

- ライフイベントへの対応: 結婚や子供の教育費など、大きな支出にも備えられます。

企業型DCの運用方法

企業型DCの運用は、投資信託や運用商品の選択が重要です。私たちは、適切な商品を選ぶことが資産形成に直結することを理解しています。

投資信託の選び方

投資信託は、多様な商品から成り立っています。リスクとリターンを考慮し、自分のライフプランに合ったものを選ぶことが大切です。以下のポイントを参考にしましょう。

- 運用実績: 過去数年のパフォーマンスを確認します。

- 手数料: 購入時や保有中に発生する費用も考慮します。

- ファンドマネージャー: 経験豊富なマネージャーがいるかどうか評価します。

これらの要素を比較し、自分に最適な投資信託を見つけることが成功への第一歩です。

運用成績を上げるポイント

運用成績向上にはいくつかの戦略があります。具体的には、以下の方法で成果を高めることができます。

- 長期投資: 短期的な変動ではなく、長期的視点で見ることで安定したリターンが期待できます。

- 分散投資: リスクヘッジとして異なる種類の商品に分散させます。

- 定期的な見直し: 定期的にポートフォリオを再評価し、市場環境や自身の状況に応じて調整します。

企業型DCの税制優遇

企業型DC(確定拠出年金)には、さまざまな税制上の優遇措置が存在します。これらの措置によって、私たちの資産形成がより有利に進められます。

税金の取り扱い

企業型DCへの拠出金は、所得税や住民税の対象から控除されます。具体的には、年間で最大240万円まで控除が可能です。このため、掛けた分だけ課税所得が減少し、その結果として支払うべき税金も減ります。また、運用益も非課税であるため、資産を効率的に増やせる環境が整っています。このように、多くの場合で節税効果を享受できます。

税制上のメリット

企業型DCにおける主要な税制上のメリットは次の通りです。

- 所得控除: 拠出した金額は全額所得控除となり、その年の課税所得を減少させます。

- 運用益非課税: 投資信託などから得られる利益についても非課税となります。

- 退職時優遇: 受取時にも一部特例があり、公的年金等控除が適用されることがあります。

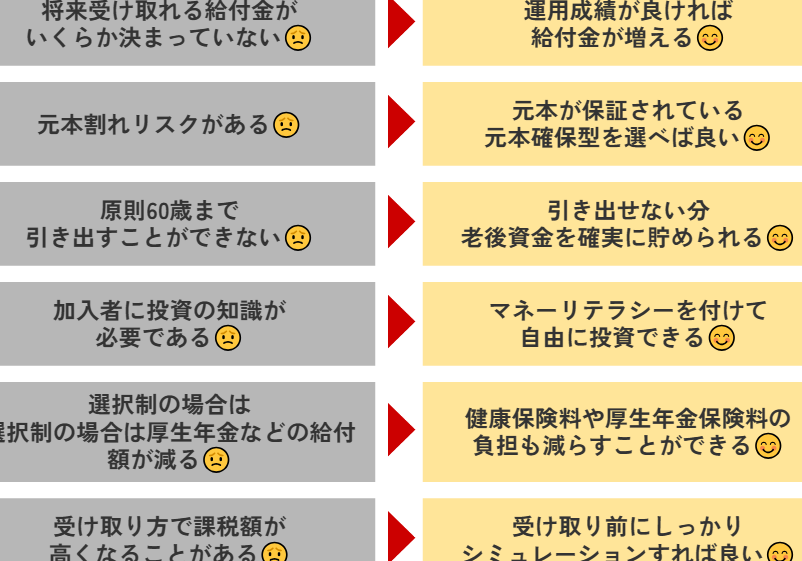

企業型DCのデメリット

企業型DCには、いくつかのデメリットがあります。リスクや自己運用の難しさが特に重要です。

リスクと注意点

企業型DCにおいては、運用成績が投資先の選定によって大きく変わります。そのため、市場状況による資産価値の変動リスクを理解することが求められます。また、長期的な視点で見た場合でも、一時的な下落があるため、焦らずに投資を続ける必要があります。具体的なリスクとしては以下の項目が挙げられます。

- 市場リスク:経済状況や株式市場による影響

- 流動性リスク:急な現金化が難しい場合

- 運用商品選択ミス:不適切な商品選びによる損失

これらの要因を考慮することで、自分たちの資産形成戦略をより堅実に進められるでしょう。

自己運用の難しさ

自己運用は自由度が高い一方で、専門知識や経験が求められるという側面もあります。特に初心者の場合、市場分析や投資戦略について学ぶ時間と労力が必要です。自己運用で直面する課題には次のようなものがあります。

- 投資商品の多様性:選択肢が多すぎて決断困難

- 情報過多:正確な情報収集と判断力不足

- 定期的な見直し:運用方針を維持するためには継続的な評価必須

企業型DCの将来

企業型DCは、老後資金形成において重要な役割を果たす。今後の展望として、さらなる普及と進化が期待される。

今後の展望

企業型DCの普及が進む中で、以下の点が鍵となる。

- 法改正:制度が見直され、新たな税制優遇措置や拠出限度額の引き上げが行われる可能性。

- テクノロジー活用:AIによる運用アドバイスや、自動化された投資サービスの導入により、個々人に適したプランニングが容易になる。

- 教育プログラム:従業員向けに財務教育を強化し、自己運用力を高める取り組みが広まっていくこと。

これらは全て、私たちの資産形成環境を大きく変える要素となり得る。

企業の取り組み事例

具体的な企業による取り組みも注目すべきだ。例えば:

- A社では、毎年従業員向けセミナーを開催し、投資知識を深めさせている。

- B社は、自社独自の商品ラインアップを提供し、多様な選択肢から選ばせている。

- C社では、拠出割合に応じてボーナス支給などインセンティブ制度を設け、その結果として参加率が向上している。

Conclusion

企業型DCは私たちの将来に向けて非常に重要な資産形成の手段です。適切な拠出額を設定することで、税制優遇を活用しながら効率的に資産を増やすことができます。リスク管理と運用商品の選択も大切ですが、長期的な視点での投資が成功の鍵となります。

今後も企業型DCは進化していくでしょう。そのため私たちは常に情報をアップデートし、自分自身のライフプランに合った最適な運用方法を見つけていく必要があります。この制度を最大限活用し、より良い未来へとつなげていきましょう。