厚生年金について考えたことはありますか?私たちが働く中で、将来の生活を支えるための重要な制度です。しかし、「厚生年金 何年かけるともらえる」の疑問に直面することも多いでしょう。どれだけの期間積み立てれば、しっかりとした年金を受け取れるのでしょうか。

厚生年金の概要

厚生年金は、主に会社員や公務員を対象とした日本の公的年金制度です。この制度は、老後の生活資金を支えるために設計されています。具体的には、給与から一定額が積み立てられ、それに基づいて受給額が決まります。

厚生年金への加入義務があります。加入は原則として、正社員だけでなく契約社員や派遣社員にも適用されます。また、その期間によって将来の受給額が変わる仕組みです。一般的には、最低でも10年間(120ヶ月)以上の保険料納付が求められます。

厚生年金では、以下の要素が重要です:

- 保険料: 給与から自動的に引かれる。

- 納付期間: 受給資格を得るためには最低限必要。

- 受給額: 納付した保険料と期間によって決まる。

厚生年金の受給資格

厚生年金を受給するための条件は明確です。まず、厚生年金制度に加入していることが前提となります。

受給開始年齢

受給開始年齢は原則として65歳です。しかし、60歳から64歳で受給を開始することも可能で、その場合は減額されます。具体的には、1カ月早く受け取るごとに0.5%ずつ減少します。このため、将来の生活設計を考慮し、自分に合ったタイミングを選ぶことが重要です。

厚生年金の計算方法

厚生年金の計算は、いくつかの要素に基づいて行われます。主な要素には、加入期間や保険料納付額が含まれます。それぞれの項目を詳しく見ていきましょう。

年金額の算出基準

厚生年金の受給額は平均標準報酬月額と加入期間によって決まります。具体的には次のように計算されます:

- 平均標準報酬月額:過去数年間にわたる給与を基にした平均値。

- 加入期間:厚生年金制度への加入日から退職までの期間。

また、受給開始時点での物価上昇率も考慮されるため、実際には少しずつ変動することがあります。このため、自分自身がどれくらい貢献しているかを定期的に確認することが重要です。

加入期間と年金額の関係

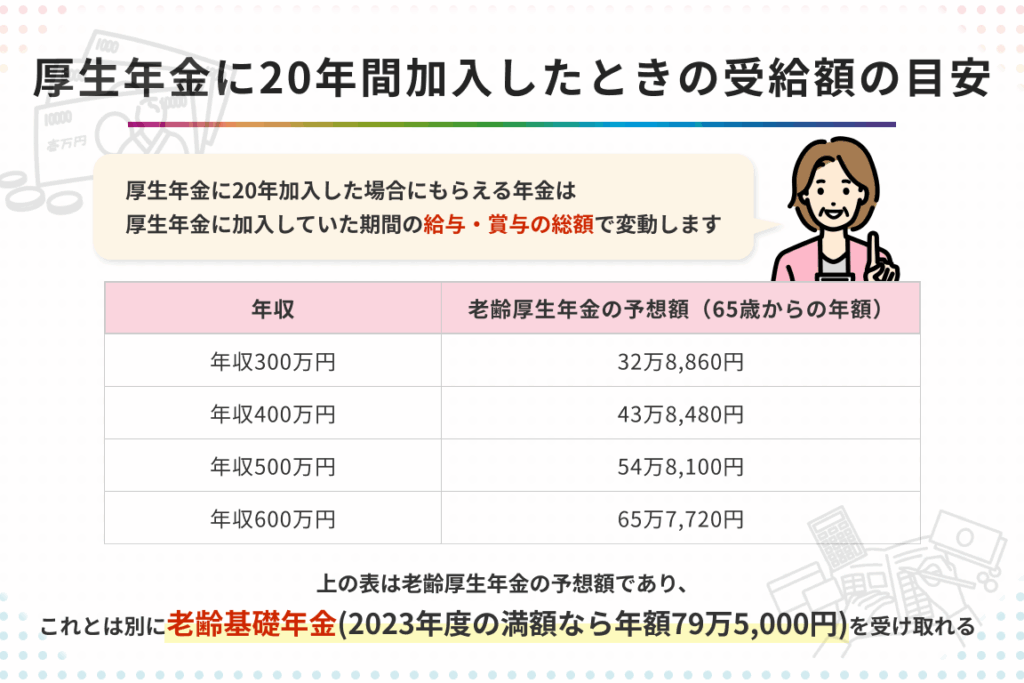

加入期間が長ければ長いほど、受給できる年金額は増加します。例えば:

- 10年以上:最低限必要な納付期間で、この場合でも一定額を受け取れる。

- 20年以上:より高い年金を期待できる。

- 30年以上:最大限度まで達し、高齢期において安定した生活資金となる。

厚生年金を受け取るための手続き

厚生年金を受け取るためには、いくつかの手続きを行う必要があります。これにより円滑に年金を受給できるようになります。

申請方法

厚生年金の申請は、居住地を管轄する年金事務所で行います。まず、必要書類を揃え、その後窓口で手続きを進めてください。また、オンラインでも申請が可能な場合がありますので、自分に合った方法を選ぶと良いでしょう。その際、申請時期にも注意が必要です。受給開始希望月の前々月までには申し込みが完了していることが求められます。

必要書類

厚生年金の申請には以下の書類が必要です:

- 年金手帳: 自分の加入状況や納付歴が記載されています。

- 本人確認書類: 運転免許証やマイナンバーカードなど。

- 収入証明書: 直近の所得状況を示すもの。

- 退職証明書: 会社から発行される退職時の証明。

厚生年金のメリットとデメリット

厚生年金には多くのメリットがあります。まず、老後の生活資金を安定させる役割があるため、安心感をもたらします。また、加入期間が長いほど受給額が増え、高齢期に経済的な余裕を持つことが可能です。さらに、企業によっては厚生年金に上乗せする形で独自の年金制度があり、それによって将来の収入源が多様化します。

一方で、厚生年金にもデメリットがあります。まず、最低10年間の保険料納付が求められるため、新しい職場や転職を繰り返す人にとっては受給資格を得るまで時間がかかります。また、退職後に受け取れる額は過去の給与水準に依存するため、高所得者でも減少するリスクがあります。このような点から、自分自身のライフスタイルやキャリアプランとの整合性を考慮しながら制度を利用する必要があります。

Conclusion

厚生年金は私たちの老後を支える大切な制度です。受給資格を得るためには最低10年間の保険料納付が必要であり、加入期間が長いほど受給額が増加します。自分に合った受給開始時期を選ぶことも重要です。

手続きや必要書類についても事前に確認しておくことでスムーズに受給できるでしょう。私たちの生活設計に役立つ情報を活用し、将来への備えを万全に整えていきましょう。