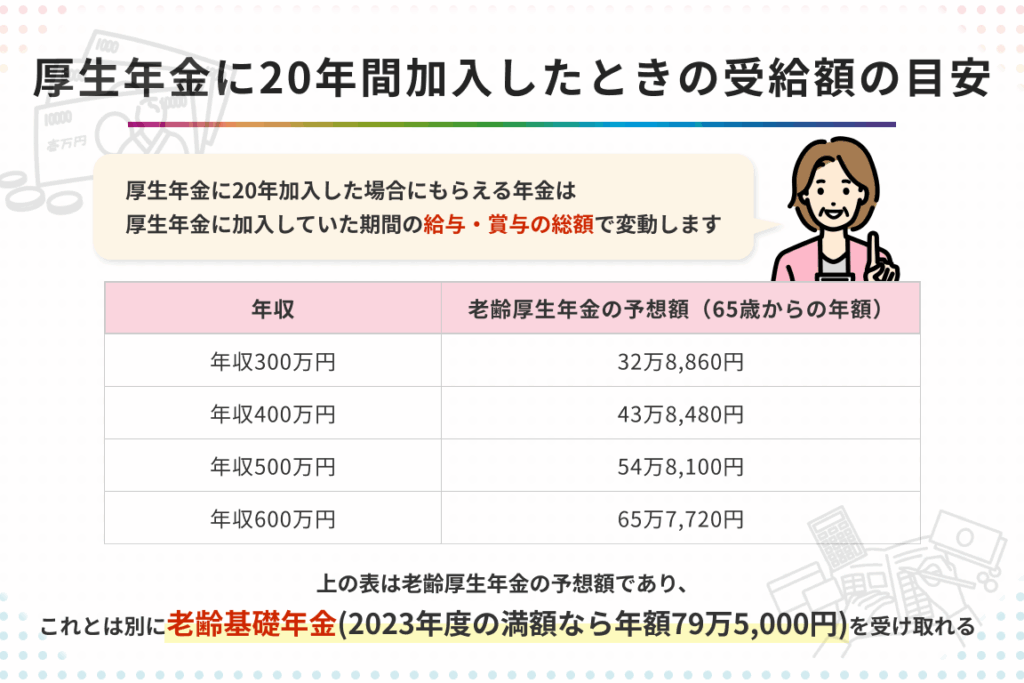

厚生年金に20年加入した場合、私たちは一体どれくらいの年金を受け取れるのでしょうか。この疑問は、多くの人にとって非常に重要です。将来の生活設計を考える上で、厚生年金がどれほど役立つかを理解することは欠かせません。

厚生年金の概要

厚生年金は、主に会社員や公務員を対象とした日本の公的年金制度です。この制度は、老後の生活保障を目的としており、加入者が一定期間保険料を支払うことで受給資格が得られます。具体的には、20年間厚生年金に加入することで将来的な年金額が決まるため、長期間の加入が重要となります。

厚生年金の保険料は、給与に基づいて計算されます。つまり、高い給与の場合、より多くの保険料を納付します。その結果として受け取る年金も増加します。また、企業負担分も含まれるため、自分だけでなく雇用主からもサポートがあります。

受給額は加入期間や平均月収によって異なるため、一概には言えません。しかしながら、おおよその目安として以下の情報があります:

- 20年間加入した場合:月額約7万〜10万円

- 保険料納付額:平均して約18.3%(労使折半)

厚生年金の計算方法

厚生年金の計算は、保険料と給付金額に基づいています。具体的な計算方法を見ていきましょう。

保険料の計算

厚生年金の保険料は、加入者の給与に応じて決まります。具体的には以下のように計算されます。

- 年間給与: 加入者が受け取る年間報酬から求めます。

- 保険料率: 現在、約18.3%(労使折半)です。この割合によって保険料が決定します。

- 月額保険料: 年間給与を12で割り、その後、保険料率を掛け合わせて求めます。

例えば、月収30万円の場合、

- 年間給与 = 30万円 × 12ヶ月 = 360万円

- 月額保険料 = (360万円 × 0.183) ÷ 12 ≈ 約5,475円となります。

給付金額の算出

給付金額は加入期間や平均月収によって異なります。以下に基本的なポイントを示します。

- 加算方式: 基本的には加入期間×平均月収×一定係数で計算されます。

- 受給資格期間: 最低10年間必要です。20年以上加入した場合、さらに増加します。

- 目安となる額: 一般的には20年加入すると月額約7万〜10万円程度になります。

厚生年金を20年かけた場合の受取額

厚生年金に20年間加入した際の受取額に関する情報は、将来の生活設計において重要です。具体的な受取額は、さまざまな要因によって変わります。

年齢別シミュレーション

厚生年金の受取額は、加入者の年齢や退職時期によって異なります。以下は、65歳で退職した場合のシミュレーションです。

- 30歳で加入: 65歳まで35年間加入し、月額約15万円。

- 40歳で加入: 65歳まで25年間加入し、月額約12万円。

- 50歳で加入: 65歳まで15年間加入し、月額約9万円。

これらの数値はあくまで目安ですが、早めに加入することで将来的な受取額が増加します。

給付額に影響を与える要素

厚生年金の給付額にはいくつかの要素が影響します。その中でも特に重要なのは以下です。

- 平均月収: 高い給与が得られるほど納付する保険料も増え、それが直接的に給付額を引き上げます。

- 保険料納付期間: 加入期間が長いほど基礎となる給付が増加します。

- 法改正: 年金制度自体が変更されることもあるため、その影響を考慮する必要があります。

- 物価上昇率: インフレによって実質的な価値が変動する可能性があります。

厚生年金のメリットとデメリット

厚生年金には、いくつかのメリットとデメリットが存在します。これらを理解することで、加入を考える際に有益な情報となります。

メリット

厚生年金は老後の生活資金として重要です。20年間加入した場合、月額約7万〜10万円の年金受給が期待できるため、生活費を大幅にカバーします。また、保険料は給与に基づいて計算され、高収入の場合には受給額も増加します。さらに、厚生年金は医療保険や失業保険など他の社会保障制度とも連携しているため、一貫したサポート体制があります。

デメリット

一方で厚生年金にもいくつかのデメリットがあります。例えば、自営業者やフリーランスは加入できないため、その層には適用外となります。また、受給資格を得るまで最低10年間の加入期間が必要であるため、短期間で辞めてしまう場合は損失となります。物価上昇によって実質的な受取額が減少する可能性もあります。

結論

厚生年金に20年間加入することで得られる受取額は多くの要因によって左右されますが私たちの将来の生活設計には欠かせない要素です。早めに加入し保険料を着実に納付することが将来的な年金額を増やす鍵となります。

また、厚生年金は老後の生活資金だけでなく医療保険や失業保険との連携も考慮すると非常に重要な制度です。これからのライフプランを考える際にはぜひ厚生年金について真剣に検討していきたいと思います。