生命保険に加入する際、私たちは「いくらかけるべきか?」という疑問に直面します。この選択は、将来の安心を確保する上で非常に重要です。適切な保険金額を決めることは、家族や自分自身を守るための第一歩です。

生命保険の重要性

生命保険は、私たちの未来を守るための大切な手段です。家族や愛する人々を経済的に支えるための保障を提供します。特に、収入を得ている人にとっては、万が一のことがあった場合に、残された家族の生活を守る役割が重要です。

また、生命保険は計画的な資産形成にも寄与します。保険金は、死亡後に遺族が使うことができる資金として機能します。例えば、子どもの教育費や住宅ローンの返済に役立つことがあります。これにより、私たちの大切な人々の将来をしっかりと支えられるのです。

生命保険に加入することで、安心感を得られます。私たちは、将来的な不安を軽減します。保障内容や保険料が自分たちのライフスタイルに合っているかどうかを確認することが必要です。投資としての側面も考慮に入れることで、より良い選択が可能となります。

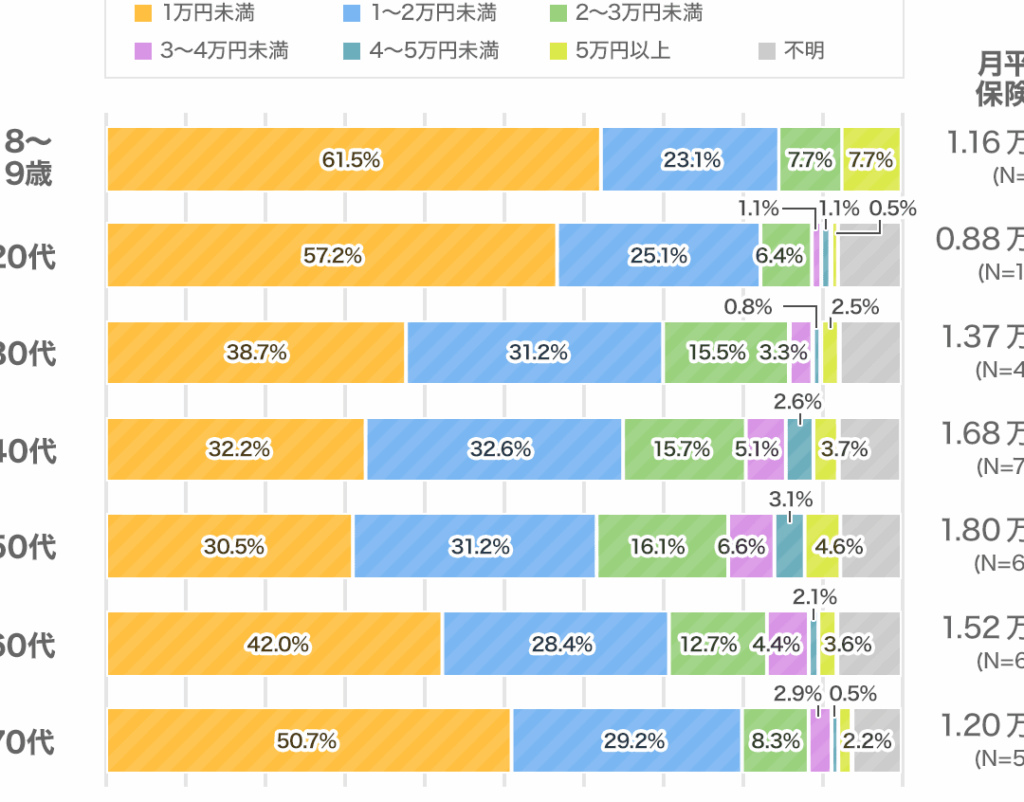

いくらかけるべきか

私たちが生命保険に加入する際、重要なのは適切な保障額を決定することです。家族を守るため、私たちの状況に合わせた金額を見つけることが必要です。

自分に合った保障額の見つけ方

自分に合った保障額を見つけるためには、以下のポイントを考慮します:

- 収入の見積もり:月収の5倍から10倍程度の保障が一般的です。これは、残された家族が生活を立て直すための金額です。

- 生活費の計算:家族の生活費をどのくらい考えていますか?年間の生活費の何年分をカバーするかを算出します。

- 教育費用:子どもの将来の教育費用を計算し、それが保障額に含まれるべきです。

- 負債の整理:住宅ローンやその他の借入金がある場合、それも考慮に入れます。

これらの要素を総合的に見て、一人ひとりに最適な保障額を算出します。

年齢や家庭環境による影響

年齢や家庭環境によって、必要な保障額は変動します。例えば:

- 独身の人:独身の場合、責任が少なく、短期間の保障で済むことが多いです。

- 子育て中の家族:子どもがいる家庭では、生活費や教育費が増えるため、より高額の保障が必要です。

- 高齢者:年齢が上がるにつれて、保険金額の見直しが重要です。資産の有無や遺族のサポート能力を考慮します。

生命保険の種類

生命保険にはさまざまな種類があり、それぞれ異なる特徴とメリットがあります。私たちは、この選択肢を理解することで、最適な保険を見つけやすくなります。

定期保険と終身保険の違い

定期保険は、一定の期間のみ保障を提供します。例えば、10年や20年などの期間設定ができ、期間中に被保険者が亡くなった場合に保険金が支払われます。保険料は比較的安価であり、家計に負担をかけずに一定期間の保障を受けやすいです。

一方で終身保険は、生涯にわたって保障を提供します。契約が続く限り、いつ亡くなっても保険金が支給されます。ただし、保険料は定期保険より高めで、将来的に資産形成の一環として利用されることもあります。このため、定期保険と終身保険の選択は、ライフステージやニーズに応じて行う必要があります。

その他の保険オプション

生命保険以外にも、私たちが選べる保険オプションが存在します。例えば、 医療保険は、病気やけがによる入院費用をカバーします。また、がん保険は特にがん治療に特化しており、必要な医療費を保障します。

収入とライフスタイルの考慮

収入とライフスタイルを考慮することは、適切な生命保険の保障額を設定するために不可欠です。まず、収入を把握することが重要です。家計の基盤になるため、収入の増減を見込む必要があります。これにより、保険金額がどれくらい必要かが明確になります。

次に、生活費の見積もりを行うことが大切です。月々の生活にかかる費用、例えば家賃や食費、光熱費を計算しましょう。これが分かれば、将来の家族の生活を守るための保障額が見えてきます。

また、教育費用を計上することも忘れずに。子どもがいる場合、教育にかかる費用は大きな要素です。たとえば、大学進学時には数百万円の準備が必要なこともあります。

さらに、負債の整理を行うことは、万が一に備えるために重要です。住宅ローンや自動車ローンなど、残っている負債をリストアップし、これらをどのように処理していくか考えます。

年齢や家庭環境によっても、必要な保障額は異なります。例えば、独身者と子育て中の家族では、求められる保障内容が異なるため、それぞれの状況に合った見直しが求められます。

料金の比較と選び方

生命保険の料金を比較し、選ぶ際にはいくつかの重要なポイントがあります。まず、私たちはそれぞれの保険商品の特徴を理解する必要があります。保険商品の中には、定期保険や終身保険、さらに医療保険が含まれます。これらの選択肢が提供する保障内容は異なり、保険料も変わります。以下の要素を考慮しましょう。

- 保障内容:それぞれの保険が提供する保障の範囲を確認します。例えば、終身保険は生涯を通じて保障を提供しますが、定期保険は特定の期間に限ります。

- 保険料:それぞれのプランの保険料を比較し、予算に合った選択を考えます。高い保険料が必ずしも良い保障を意味するわけではありません。

- 契約期間:契約期間によって、保険内容が変わることがあります。短期での保障が必要な場合は、定期保険が適しています。

- 特約の有無:医療特約やがん特約など、追加の保障が選べるプランもあります。私たちの生活スタイルに合った特約を検討しましょう。

次に、ライフステージが料金と選び方に影響を与える点を考慮するべきです。独身者、子育て中の家族、高齢者では、それぞれの必要な保障が異なります。これにより、保障額の見直しが求められます。

比較サイトや専門家の意見も参考にすることで、必要な情報を集めやすくなります。私たちは実際の保険料や保障内容を見比べ、最適なプランを選ぶための判断材料を手に入れます。選択肢が広がることで、より良い選択が可能になります。

Conclusion

生命保険は私たちの未来を守るための大切な手段です。適切な保険金額を設定することで家族や愛する人々の生活を守り、安心を提供します。ライフステージやニーズに応じた保障の見直しが必要であり、収入や生活費、教育費用を考慮することが重要です。

さまざまな保険商品から自分たちに最適なプランを選ぶことで、将来的な不安を軽減し、安心した生活を送ることができます。私たちの選択が、より良い未来を築く第一歩となるでしょう。