家財保険は、私たちの生活において非常に重要な役割を果たしますが、いくらかけるべきか悩むことも多いですよね。適切な保険金額を設定することで、大切な財産を守ることができます。 しかし、実際にはどれくらいの金額が必要なのか、具体的な基準や考慮すべき要素について理解している人は少ないかもしれません。

家財保険の重要性

家財保険は、私たちの大切な財産を守るために必要不可欠です。強風や火災、盗難など、さまざまなリスクから資産を保護します。家財保険があることで、経済的な損失を軽減できることが明確です。

また、家族構成やライフスタイルによっても必要な補償額は異なるため、自分たちの状況に合ったプランを選ぶことが重要です。例えば、一人暮らしの場合と大家族の場合では必要な保障内容が変わります。このように、それぞれのニーズに応じた適切な金額設定がカギとなります。

さらに、多くの人々は家財保険への加入を後回しにしがちですが、その結果として予期せぬ事態で大きな出費を強いられる可能性があります。早めに対策を講じておくことで、不安要素を減少させることができます。

具体的には以下のポイントについて考慮するべきです。

- 家具や電化製品など、高価なアイテム

- 貴重品や思い出深い物品

- 日常生活で利用する生活必需品

家財保険の適切な金額

家財保険の保険金額を設定する際は、具体的な価値評価が必要です。私たちの生活環境、家族構成、所有物などに基づいて計算します。

家財の価値を評価する方法

私たちはまず、自宅内のすべての家財をリストアップします。その際、各アイテムについて以下を考慮します:

- 購入価格: アイテムの元々の価格。

- 現在価値: 使用年数や状態による減価償却後の価値。

- 市場価格: 同様の商品が現在市場でどれくらいで取引されているか。

このようにして、総合的な資産評価を行います。また、高価なアイテムや貴重品には特別な注意が必要です。例えば、美術品や電化製品は個別に査定し、それぞれに対して適切な補償が確保されるようにします。そして、この評価結果をもとに、自身に最も適した保険金額を選択します。

必要な補償内容の確認

私たちは自分たちの日常生活から必要とされる補償内容を確認することが重要です。具体的には以下のポイントがあります:

- 基本的な生活必需品: 家具、衣類、電子機器など日常使用するもの。

- 特殊アイテム: ジュエリーや高級時計など、高額商品への対応。

- 盗難または損害時の保障内容: 事故や災害による全体的損失への対応能力。

家財保険の種類

家財保険にはさまざまな種類があり、それぞれ異なる特性や補償内容を持っています。私たちは、必要に応じて適切なプランを選ぶことが重要です。

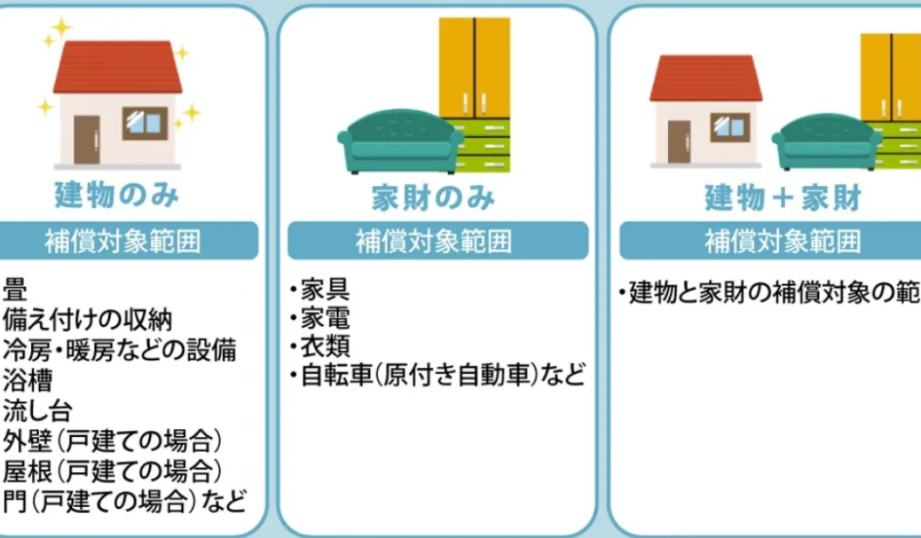

火災保険と家財保険の違い

火災保険は主に建物自体を対象としている一方、家財保険はその内部の家具や家電製品などの動産をカバーします。火災による損害だけでなく、盗難や水漏れなども含む場合があります。この二つの保険は相互に補完関係にあり、一緒に加入することでより安心感が得られます。具体的には以下の点で異なります:

- 対象:火災保険は建物、家財保険は動産

- 補償範囲:火災のみから、水害や盗難まで多様

- 加入目的:建物維持と生活必需品保障

特約について

特約とは基本契約に追加されるオプションで、より広範な保障を提供します。例えば、高価な美術品や貴金属専用の特約を付けることで、そのアイテムについても手厚い保証が受けられるようになります。また、自然災害対策として地震特約を加えることも考えられます。以下は一般的な特約の例です:

- 盗難特約:万一の場合でも安心

- 水濡れ特約:水害による被害もカバー

- 地震特約:自然災害への備え強化

家財保険の選び方

家財保険を選ぶ際には、いくつかの重要なポイントを考慮する必要があります。私たちが自分たちに合ったプランを見つけるためには、以下の要素をしっかり確認しましょう。

保険会社の比較

複数の保険会社を比較することは非常に重要です。各社が提供する補償内容や料金体系は異なるため、具体的な条件をチェックしましょう。以下の項目について比較します。

こうした情報を集めて、自分たちに最適な選択肢を見つける手助けになります。また、口コミや評価も参考にして信頼性の高い会社を見極めましょう。

ポリシーの見直し

定期的なポリシーの見直しが必要です。ライフスタイルや資産状況が変わることで、必要な保険金額も変動します。以下の場合には特に見直しが求められます。

結論

家財保険は私たちの大切な財産を守るために欠かせない存在です。適切な保険金額を設定することでリスクから身を守り安心した生活を送れるようになります。家族構成やライフスタイルに基づいたプラン選びが重要であり、具体的な価値評価も忘れずに行いましょう。

高価なアイテムや特殊なニーズには特約の活用が推奨されます。また定期的にポリシーを見直すことで必要に応じた補償内容の調整が可能です。万が一に備えて早めの対策を講じておくことが、未来への安心感につながります。