私たちの未来を守るために、**生命保険 どのくらいかけることが重要です。**しかし、適切な金額を決めるのは簡単ではありませんよね。家族や自分自身を守るためには、必要な保障内容やライフスタイルに合わせた計画が不可欠です。

生命保険の必要性

生命保険の重要性は、私たちの未来に大きな影響を与えます。家族や自身を守るためには、適切な保障額を考慮することが欠かせません。

自分に合った保障額とは

自分に合った保障額は、ライフスタイルや家族構成によって異なります。以下の要素を考慮して決定します。

- 収入: 現在の収入水準や将来の収入予測。

- 家族構成: 扶養家族の人数や彼らの生活費。

- 住宅ローン: 残りの住宅ローン金額。

- 教育資金: 子供の教育費用とその将来計画。

これらを踏まえて、自分自身と家族に最も適した保障額を算出することが重要です。

生命保険の目的

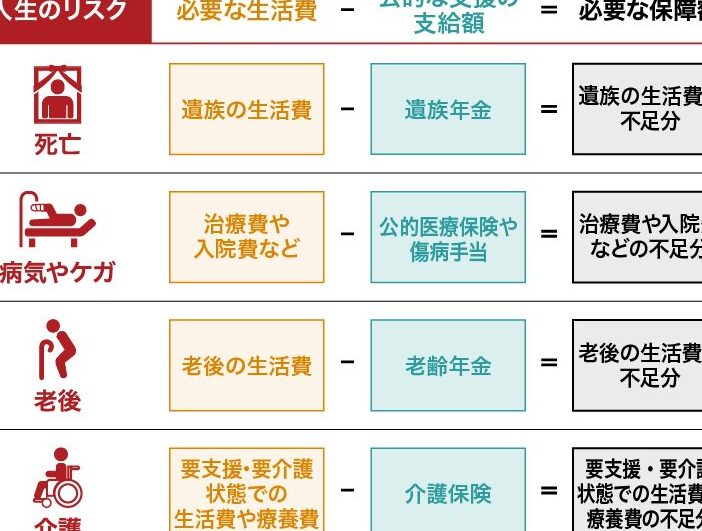

生命保険は主に二つの目的があります。一つ目は、残された家族への経済的支援です。もしもの時、生活費や教育資金など、日常的な支出を賄う役割があります。二つ目は、自身が病気や事故で働けなくなる場合への備えです。この場合、一時的または長期的な収入源として機能します。

どのくらいの保険金額が必要か

適切な保険金額を決定することは、私たちの未来に大きな影響を与える重要な要素です。家族構成や生活水準を考慮し、自分に合った保障額を見極める必要があります。

家族構成を考慮する

家族構成は、生命保険の金額設定において重要な要素です。例えば、子供がいる家庭では教育資金や生活費が必要になります。以下のポイントも考慮しましょう:

- 家族人数:人数が多いほど保障額が増加します。

- 年齢:年齢によってライフステージが異なるため、それぞれに応じた計画が必要です。

- 扶養者:主な収入源となる人の保障は特に重視すべきです。

このように、家族構成によって求められる保障内容は変化します。

執筆時の生活水準

生活水準も生命保険の選択肢に影響します。我々の日常生活や将来設計と密接につながっています。具体的には以下の点があります:

- 現在の収入:収入レベルによって支出や貯蓄状況が変わります。

- 住宅ローン:残債務や月々の返済額も考慮する必要があります。

- 教育費用:子供への教育投資なども含めて検討しましょう。

保険の種類と特徴

生命保険には、主に定期保険と終身保険が存在します。それぞれ異なる特徴を持っており、目的やライフスタイルによって選択が求められます。

定期保険と終身保険の違い

定期保険は、一定期間のみ保障されるタイプであり、一般的に低コストです。例えば、10年や20年などの期間を設定し、その間に万が一のことがあった場合にのみ支払われます。一方で、終身保険は、一生涯にわたって保障が続きます。このため、高額なプランとなることが多く、貯蓄機能も兼ね備えています。以下は、それぞれの主な特徴です。

-

定期保険

- 固定された期間内のみ有効

- 保険料は比較的安価

- 更新時には再評価される可能性あり

-

終身保険

- 生涯保障される

- 保険料は高めだが将来の資産形成にも寄与

- 解約返戻金として受け取れる部分もある

特約の活用方法

特約とは基本契約に追加するオプションであり、自分たちのニーズに応じてカスタマイズできます。例えば、入院特約や傷害特約があります。これらを利用することで、更なる保障内容を充実させることが可能です。以下はいくつかの代表的な特約です。

- 入院特約: 入院時の日額補償

- 傷害特約: 不慮の事故による死亡や後遺障害への対応

- 死亡退職金特約: 勤務先から受け取れる死後給付金との併用

生命保険にかける額の計算方法

私たちは、生命保険にかける額を決定する際、いくつかの重要な要素を考慮する必要があります。具体的には、収入や支出の分析が基本となり、それに基づいてライフプランニングを活用します。

収入と支出の分析

まずは収入と支出を正確に把握することが大切です。これにより、自分たちの生活水準や将来のニーズを理解できます。以下は、分析時に留意すべきポイントです。

- 月々の収入: 給与や副収入など。

- 現在の支出: 食費、光熱費、教育費用など。

- 貯蓄目標: 将来的な大きな支出(住宅購入や子どもの教育)への備え。

このような情報を元に、日常生活で必要な保障額が明確になります。また、有事の場合でも家族が安心して生活できる金額を設定できます。

ライフプランニングを活用する

次にライフプランニングについて考えます。自身や家族の将来像を描くことで、必要な保障内容が見えてきます。以下は、そのためのステップです。

- 目的設定: 教育資金や老後資金など。

- ライフイベント予測: 結婚、子ども誕生、転職など。

- リスク評価: 健康状態や職業リスクによって変動する可能性。

経済的な選択肢

生命保険に関する経済的な選択肢は、家計への影響を最小限に抑えるために重要です。私たちは、さまざまな方法で保険料の負担を軽減し、必要な保障額を確保できます。

保険料の負担を軽減する方法

複数の保険会社から見積もりを比較することが大切です。異なる会社が提供するプランには、価格や保障内容に差があります。これにより、自分たちのニーズに合った最適なプランを見つけられます。また、

- 長期契約による割引

- 健康状態の改善

- 特約の活用

なども考慮すべきポイントです。さらに、定期的な保険金額の見直しや生活スタイルの変化に応じて調整することで、無駄なく効率的な支出が可能になります。

保険商品の見直し

ライフステージごとに保険商品を見直すことが重要です。結婚や子供の誕生など、新しい状況では必要となる保障内容も異なるため、その都度再評価します。また、

- 現在加入しているプランとの比較

- 新しい商品への切り替えオプション

Conclusion

生命保険は私たちの未来を支える重要な手段です。適切な保障額を設定することは簡単ではありませんが家族や自身を守るためには欠かせません。収入や家族構成などの要素をしっかり考慮しライフプランに基づいた計画が必要です。

また保障内容の見直しや保険料の比較も大切です。ライフステージに応じて柔軟に対応することで安心して生活できる環境を整えられます。これからのより良い未来に向けてしっかりとした準備を進めていきましょう。