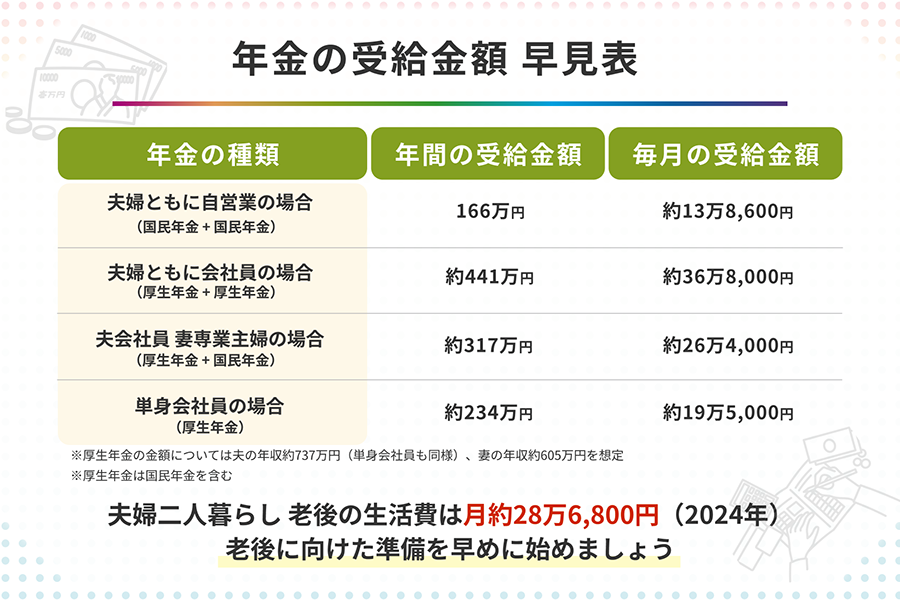

私たちが将来の生活を考えるとき、年金は欠かせないテーマです。特に厚生年金45年かけたらいくらもらえるのかという疑問は、多くの人にとって重要なポイントです。老後の資金計画を立てる上で、この情報は非常に価値があります。

この記事では、厚生年金制度の仕組みや受給額について詳しく解説します。具体的には、45年間保険料を納めた場合に期待できる受給額や、その計算方法について触れます。私たちが知識を深めることで、将来への不安を少しでも軽減できればと思っています。

厚生年金の基礎知識

厚生年金は、日本の社会保障制度において重要な役割を果たします。私たちが将来受け取る年金額を理解するためには、その仕組みを知ることが不可欠です。

厚生年金とは

厚生年金は、主に民間企業で働く人々が加入する公的年金制度です。この制度は、給与に応じて保険料を支払い、それに基づいて将来的に年金が支給されます。国民年金との違いとして、厚生年金は加入者の収入レベルによって受給額が異なる点があります。

厚生年金の仕組み

厚生年金の仕組みは、保険料と受給額の相関関係に基づいています。具体的には以下のような要素があります:

- 保険料:給与から自動的に天引きされます。企業も負担し、個人負担と合わせて約18.3%程度。

- 受給資格:原則として10年以上の加入期間が必要です。この期間中には、さまざまな条件下で保険料を納めます。

- 年金額:平均標準報酬月額や加入期間によって算出され、高齢になるほど増加します。

厚生年金の給付額の計算

厚生年金の給付額は、加入者が支払った保険料や勤続年数によって決まります。特に45年間加入した場合、受け取る年金額には大きな影響があります。

平均的な給付額の算出方法

厚生年金の平均的な給付額は、以下の要素を基に計算されます。

- 平均標準報酬月額:給与から保険料が引かれる際に考慮される基本となる金額。

- 加入期間:長く加入するほど、累積された保険料が増え、受給額も上昇する。

- 加算部分:特定条件を満たすことで追加される年金。

具体的には、現在の制度では平均標準報酬月額に0.58%を掛けて計算します。例えば、月収が30万円の場合:

| 月収 | 計算式 | 給付額 |

|---|---|---|

| 30万円 | 30万円 × 0.58% × 加入期間 | 約87,000円 |

このようにして得られた数字が実際にもらえる厚生年金となります。

収入の影響

厚生年金は収入に大きく依存します。高い給与であればあるほど、その分多くの保険料を支払うことになり、それが将来の受取にも反映されます。また、定期昇給やボーナスも考慮されるため、一時的な高所得でもその後の給付に影響します。例えば:

- 基本給与:安定した高い給与であれば、高い基準から計算。

- 残業手当:残業代など変動する要素も含まれ、その分受取増加。

45年間の加入による利点

厚生年金に45年間加入することには、いくつかの明確な利点があります。この長期間の加入は、将来受け取る年金額や生活保障に大きく寄与します。

長期的なメリット

長期的に厚生年金に加入することで、安定した収入源を確保できます。具体的には、以下のようなメリットがあります:

- 受給額が増加:加入年数が増えることで、平均標準報酬月額が上昇します。これにより、最終的な受給額も高まります。

- 早期退職時のリスク軽減:長期間働くことで、早期退職後も安定した生活を維持しやすくなります。

- 社会保障制度への信頼感向上:厚生年金制度は公的機関によって運営されており、その信頼性から安心して将来を見据えられます。

受取額の試算例

45年間加入した場合の具体的な受取額について考えてみましょう。例えば、平均標準報酬月額が30万円の場合:

| 加入期間 | 平均標準報酬月額 | 受取額(概算) |

|---|---|---|

| 45年 | 30万円 | 約87,000円 |

他の年金との比較

厚生年金は、他の年金制度と比較して異なる特徴を持っています。特に、国民年金との違いが重要です。

国民年金との違い

国民年金は基本的な公的年金制度であり、すべての人が加入することが求められます。一方で、厚生年金は主に会社員や公務員向けに設計されており、収入に基づいて保険料が決まります。このため、受給額も大きく異なります。具体的には、

- 厚生年金: 収入に応じた保険料で受給額が変動

- 国民年金: 一律の保険料で定額支給

また、厚生年金では加入期間によっても受給額が増加しやすく、高所得者ほど有利になります。これらの違いから、自分自身の状況を考慮した選択が必要です。

私的年金の活用

私的年金とは、公的な制度以外で自分自身で積み立てるタイプの年金です。私たちが老後資産をより充実させるために利用できます。私的年金には以下のような種類があります。

- 確定拠出型401(k): 税制優遇を受けながら運用可能

- 個人型確定拠出年金( iDeCo ): 自営業者や専業主婦でも加入できる

結論

厚生年金に45年間加入することは、将来の安定した収入源を確保するために非常に重要です。私たちが理解しているように、受給額は加入期間や平均標準報酬月額によって大きく変わります。この制度を利用することで、老後の生活資金をより充実させることが可能になります。

また、私的年金も活用すれば、公的な制度だけでは補えない部分をしっかりとサポートできるでしょう。これらの情報を基に、自分自身の資金計画を見直し、安心した未来へ向けて一歩踏み出しましょう。我々全員が自分の将来について真剣に考えることが求められています。