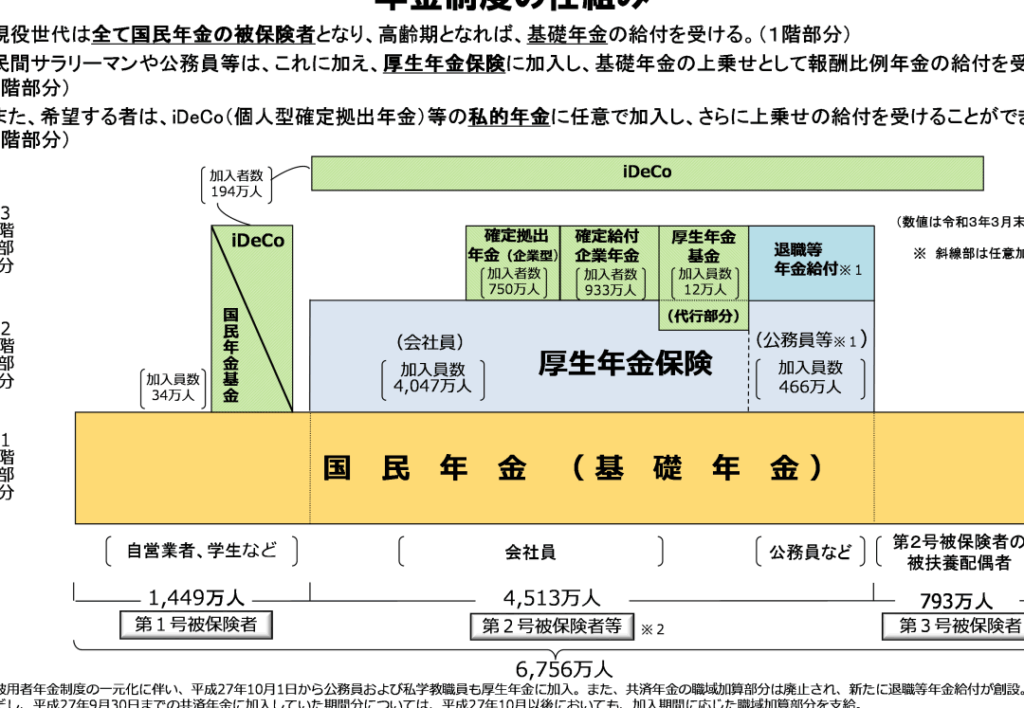

国民年金に加入することは、私たちの将来を守るための重要なステップです。しかし、実際に国民年金を受け取るまでには何年かかるのでしょうか?多くの人がこの疑問を抱えています。年金制度について正しく理解することで、私たちはより良い選択ができるでしょう。

国民年金の概要

国民年金は、日本の公的年金制度の一部で、すべての国民が加入することが求められます。基本的には、20歳以上60歳未満のすべての人が対象です。この制度は、老後や障害時に経済的な支援を提供します。

また、国民年金は自営業者や学生なども含まれており、地域によって異なる条件があります。私たちが加入することで、将来的に月額約65,000円程度を受け取ることができる可能性があります。この給付額は生活費に重要な役割を果たします。

さらに、保険料は毎月納付しなければならず、その額は2023年度では16,590円です。保険料を納める期間によって受給資格や給付額が変わります。具体的には、10年以上納付すると満額受給資格を得られます。

国民年金の加入期間

国民年金の加入期間は、老後や障害時に受け取る年金額に直接影響します。私たちは、この制度を理解することで、より良い準備ができます。

加入年数の基本

国民年金には最低納付期間10年以上があります。この間に保険料を支払うことで、満額受給資格を得られます。また、納付した月数によって受給額が変わります。例えば:

- 10年以上:最低限の受給資格

- 40年間:満額(約65,000円/月)

このように、納付年数が多いほど将来的な支給額も増加します。

加入が必要な理由

国民年金への加入は経済的な安全網となり、老後や障害時に役立ちます。加入することによって得られる利点には以下があります:

- 安定した収入源:定期的な支給で生活をサポート

- 社会保障:医療費など他の補助との連携

- 安心感:将来への不安軽減

年金受給資格

年金受給資格は、国民年金を受け取るための基本的な条件です。日本では、一定の要件を満たすことが求められます。

受給資格の条件

国民年金を受け取るには、最低10年間の保険料納付が必要です。この期間内に保険料を支払うことで、満額または一部の年金を受け取る権利が得られます。具体的には以下のような条件があります:

- 20歳以上60歳未満: 加入対象者は、この年齢範囲に属する全ての国民。

- 納付期間: 最低でも120ヶ月(10年間)の保険料納付が必要。

- 障害基礎年金: 障害状態になった場合も、一定の条件で年金を請求可能。

年数に関する注意点

加入した月数によって、実際に受け取る年金額は変わります。例えば、10年以上納付すると最低限の額を得られますが、40年間納付することで満額(約65,000円/月)となります。その他にも留意すべき点があります:

- 早期加入: 若い頃から加入することで、有利な状況で老後資金を確保できる。

- 免除制度: 経済的理由で保険料が支払えない場合でも、一時的に免除される制度あり。

- 確認と手続き: 定期的に自身の加入状況や将来見込みについて確認しておくことが重要。

国民年金の受給額

国民年金の受給額は、納付期間により異なる。具体的には、最低10年間(120ヶ月)の保険料納付が必要で、この期間を満たすことで基本的な受給資格を得る。私たちが知っておくべきことは、納付月数によって年金額が変化する点だ。

- 10年以上:最低限の年金を受け取れる。

- 40年間:満額の年金(約65,000円)を得られる。

例えば、20歳から60歳まで継続して加入した場合、最終的に満額を受け取る可能性が高い。また、障害状態になった際にも条件次第で早期に請求できる制度が存在する。

マイナス面と対策

国民年金には、いくつかのマイナス面が存在します。しかし、これらを理解し、適切な対策を講じることが重要です。

保険料の負担感は多くの加入者にとって大きな問題です。毎月の支払いが家計に影響を与える場合があります。この負担を軽減するためには、収入に応じた免除制度や納付猶予制度を利用することが有効です。特に学生や低所得者向けの支援策があります。

給付額の不安定さ

情報不足

- 財政状況の変化: 年金制度は社会情勢によって影響を受ける可能性があります。

- 老後生活費用: 年金だけでは生活できないケースもあります。

- 年齢別対応: 加入時期によって受け取れる額面は異なるため注意必要。

Conclusion

国民年金への加入は私たちの将来を支える重要なステップです。最低10年間の納付を通じて、安定した経済的支援が得られることは大きなメリットです。しかし保険料の負担や給付額の変動といった課題もあるため、計画的に加入状況を見直すことが必要です。免除制度や納付猶予制度を上手く活用することで、より良い選択ができるでしょう。将来に向けた備えとして国民年金を意識しつつ、自分自身のライフプランと照らし合わせて考えていきたいですね。