火災保険は私たちの大切な資産を守るために欠かせない存在です。特に「火災保険 いくらかける 建物」というテーマは、保険の選び方や適切な金額を決める上で非常に重要です。私たちがどのくらいの保険金額を設定すべきか、具体的な基準やポイントを知ることで、安心して生活できる環境を整えることができます。

火災保険の重要性

火災保険は、私たちの大切な資産を守るために必要不可欠なものです。家や建物が万が一燃えてしまった場合、私たちの生活基盤が脅かされます。しかし、強い意識を持って火災保険に加入することで、経済的な損失を大幅に軽減できます。

具体的な保障内容としては、以下が挙げられます。

- 火災による損害: 建物や家財が焼失するリスクをカバー。

- 自然災害: 地震や台風など、火災以外の危険からも保護。

- 賠償責任: 第三者に対する損害賠償を含む。

また、火災保険に加入する際には、適切な保険金額を設定することが求められます。この金額が不十分な場合、再建や修理の際に十分な補償を受けられない可能性が高まります。私たちの建物の価値を正確に評価し、必要な保険金額を算出することが重要です。

- 市場調査: 複数の保険会社のプランを比較する。

- 補償内容の確認: 不足や重複がないかを調べる。

- 定期的な見直し: 生活環境の変化に応じて保険内容を調整。

建物の評価額

建物の評価額は、火災保険の保険金額を決定する際の重要な基準です。適切な評価を行うことで、十分な保険金額を設定できます。

評価方法

評価方法にはいくつかのアプローチがあります。代表的な方法は以下の通りです。

- 市場価値法:地域の不動産市場で類似物件の売買価格を基に評価します。

- 再調達価値法:同じ建物を新築するための費用を算出します。この方法は、建物の最新の建築基準を考慮します。

- 収益還元法:賃貸収入を基にした評価で、投資物件に適しています。

これらの方法を適切に使って、建物の評価額を算出します。

評価額の決定要因

評価額は様々な要因によって左右されます。主要な要因を以下に示します。

- 立地:建物が位置する地域やその利便性。

- 建物の構造:素材や設計、耐久性などの影響。

- 年代:建物の築年数、経年劣化の度合い。

- 設備:最新の設備や機能の有無が価値に影響します。

適切な保険金額の設定

火災保険の適切な保険金額を設定するには、慎重な計算と評価が必要です。以下の要素を考慮することで、より安心な保険プランを選ぶことが可能です。

保険金額の計算式

保険金額の計算には、主に以下の方法が用いられます。

- 市場価値法:不動産の市場価格を参考に保険金額を決定します。この方法は地域の相場に基づくため、変動が生じることがあります。

- 再調達価値法:同じ建物を新たに建て直すための費用を算出します。これにより、建物の価値を適切に反映できます。

- 収益還元法:投資物件など、建物が生む収益に基づいて保険金額を設定します。この方法は主に商業施設に適用されます。

これらの計算式を組み合わせることで、私たちの建物に合った保険金額をより正確に導き出すことが可能です。

生活費の考慮

火災保険を選ぶ際、単に建物の価値だけを考慮するのではなく、関連する生活費も考える必要があります。特に、以下の点を重視します。

- 一時的住居費:建物が損傷した際の仮住まいの費用。

- 生活再建費:火災後の生活を再建するための費用。家具や家電の購入も含まれます。

- 付随リスク:自然災害や他のトラブルによる追加のリスクを考慮します。

他の保険との比較

火災保険と他の保険を比較することで、どれが最適かを判断できます。それぞれの保険には異なる特徴やメリットがあります。以下に主要な保険との比較ポイントを示します。

- 地震保険

地震保険は火災保険に追加して契約します。地震による損失もカバーし、火災保険だけでは補償が不十分な場合があります。特に地震多発地帯に住む場合は、必要な選択肢です。

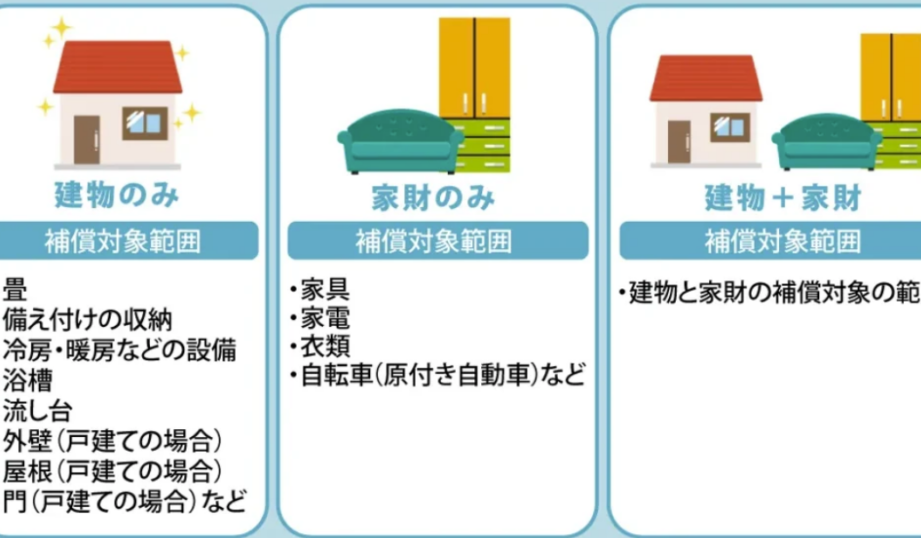

- 家財保険

家財保険は、家具や家電製品などの動産を対象にしています。火災保険とは異なり、住居内の物品に対する保護が中心です。この保険も火災による損失を補償できますが、建物は対象外です。

- 損害保険

損害保険は、事故や自然災害による損害をカバーします。火災保険と重複する部分が多いですが、事故対応や損害賠償を含む広範囲な保護が特長です。それぞれの保険の内容を理解し、自身に合ったプランを選ぶことが大切です。

- 生命保険

生命保険は、被保険者の死亡リスクに基づいた保険です。火災保険とは全く異なり、安心感を提供します。持ち家がある場合、両者を育むことで家族を守ることができます。

- 医療保険

医療保険は健康に関連するリスクをカバーします。火災や災害とは異なる保険ですが、全体的な生活の安心感を確保するためには不可欠です。

結論

火災保険は私たちの大切な資産を守るために欠かせない存在です。適切な保険金額を設定することで、万が一の事態に備えることができます。建物の評価額を正確に把握し、必要な補償内容を検討することが重要です。

また、保険会社のプランを比較し、定期的に見直すことで、より安心した生活を送ることができるでしょう。私たちの生活基盤を守るために、火災保険の選択は慎重に行いましょう。