私たちのビジネスを守るために、どれだけの資金を準備していますか?小規模企業共済は、経営者や個人事業主にとって非常に重要な制度です。私たちは、将来の不安を軽減するために、この制度についてしっかり理解する必要があります。

小規模企業共済の概要

小規模企業共済は、経営者や個人事業主に向けた重要な制度です。この制度では、将来の不安を軽減するための資金準備が可能になります。

小規模企業共済とは

小規模企業共済は、中小企業庁が実施する退職金制度です。加入者が毎月一定額を積み立て、その後必要なときに受け取ります。具体的には、法人および個人事業主が対象であり、保障内容や掛金についても柔軟性があります。私たちもこの制度を利用することで、リスク管理がしやすくなると考えています。

制度の目的とメリット

この制度の目的は、経営者などが退職後に安心して生活できるよう支援することです。以下はそのメリットです:

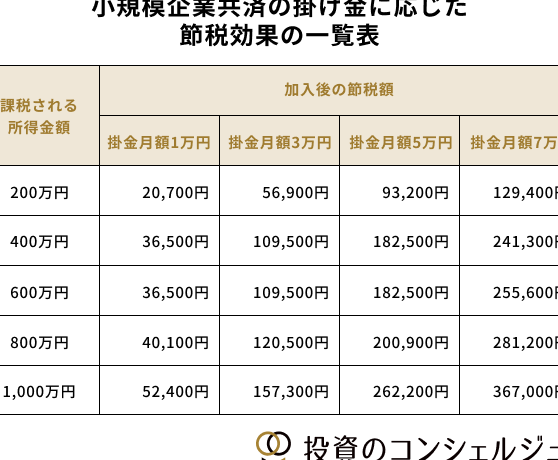

- 税制上の優遇: 掛金は全額所得控除対象となり、税負担軽減につながります。

- 資産形成: 積立によって将来にわたり安定した資産を形成できます。

- 返戻率: 解約時にも元本以上の返戻がありますので、安全な運用が可能です。

小規模企業共済の掛金

小規模企業共済では、掛金が重要な要素です。掛金は経営者や個人事業主の将来を支えるために、計画的に設定できます。

掛金の設定方法

掛金は、加入者自身が自由に選択できます。月額1,000円から7万円まで幅広い範囲で設定可能です。自分のビジネス状況や将来設計に応じて、適切な額を決めることが大切です。また、毎年見直すことで変化するニーズにも対応できます。

掛金の種類と選択肢

掛金には以下の種類があります。

- 基本型: 所得税控除対象となり、税制上のメリットがあります。

- 特別型: 加入時に一括払いできるオプションも用意されています。

- 増額型: 収入が増えた際に追加で積み立てることが可能です。

実際の掛金額

小規模企業共済の掛金額は、加入者が選択する重要な要素です。月額1,000円から7万円まで、幅広い範囲で設定可能です。この柔軟性により、自分たちのビジネス状況や将来への計画に合わせて適切な掛金を選ぶことができます。

一般的な掛金額の範囲

一般的には、月額5,000円から2万円程度が多く見られます。この範囲内であれば、多くの経営者や個人事業主が無理なく積み立てられるため人気があります。具体的には以下のようになります:

- 月額1,000円

- 月額5,000円

- 月額10,000円

- 月額20,000円

- 月額30,000円

このように段階的に設定できるため、各自の経済状況やニーズに応じて調整可能です。

掛金額に影響を与える要因

掛金額にはいくつかの影響要因があります。これらを考慮することで、自分たちに合った最適な掛金を決定しやすくなります。主な要因は次の通りです:

- 収入:安定した収入がある場合、高めの掛金も検討できる。

- 年齢:年齢によって必要とされる退職資金が異なるため、それぞれに応じた設定が求められる。

- 将来設計:長期的な視点で資産形成を考えることも重要だ。

- ビジネスリスク:業種によってリスクレベルが違うので、その分も反映させるべきだ。

他の制度との比較

小規模企業共済は、他の制度と異なる特徴を持っています。加入者が将来の退職金を準備するために利用される一方で、他の共済や保険とどのように違うか理解することが重要です。

他の共済制度との違い

小規模企業共済は、中小企業庁が運営する独自の制度です。他の共済制度と比較して、以下の点が挙げられます。

- 掛金設定:加入者は月額1,000円から7万円まで自由に選択できる。

- 税制優遇:掛金は全額所得控除対象となり、節税効果が高い。

- 解約時返戻率:解約時には一定割合で返戻されるため、リスク管理がしやすい。

これらにより、小規模企業共済は経営者や個人事業主に特化した内容になっています。他の一般的な共済制度よりも柔軟性があります。

小規模企業共済と保険の比較

小規模企業共済と保険には明確な違いがあります。具体的には次の通りです。

- 目的:小規模企業共済は退職金準備を目的としている。一方で、生命保険などは死亡保障や病気保障を提供する。

- 払い込み方法:掛金は自由に設定できるため、自分に合ったプランを選べる。しかし、保険の場合、多くは固定された条件であることが多い。

- 受け取りタイミング:小規模企業共済では退職後など特定の場合のみ受け取れる。対して、保険では契約条件によって早期受取も可能だ。

経済的影響

小規模企業共済は、経営者や個人事業主にとって重要な経済的影響を持ちます。この制度がもたらすメリットを理解することで、より良い資金管理が可能になります。

小規模企業に与えるメリット

小規模企業共済は、以下のような具体的なメリットを提供します。

- 退職後の生活保障: 加入者は積立金を利用して安定した生活を送れる。

- 税制上の優遇: 掛金が所得控除の対象となり、税負担軽減につながる。

- 柔軟な掛金設定: 月額1,000円から7万円まで自由に選べるため、自分のビジネス状況に応じて調整可能。

- リスク管理: 予測できない経営リスクへの備えとして機能する。

これらの点から、小規模企業共済は経営者にとって大きな助けとなります。多くの場合、月額5,000円から2万円程度で無理なく積み立てられ、多様なニーズにも対応しています。

将来の資金計画への寄与

将来設計には、確実性が求められます。小規模企業共済はその役割を果たします。以下の要素で将来の資金計画に寄与します。

- 長期的な資産形成: 定期的な積立によって老後資金や新たなビジネス投資が見込める。

- 追加積立オプション: 収入増加時にはさらなる積立も可能であり、将来的な支出に備えられる。

- 解約返戻率: 解約時にも高い返戻率が期待できるため、不安感を軽減する。

Conclusion

小規模企業共済は経営者や個人事業主にとって欠かせない制度です。将来の不安を軽減し安心して生活するための強力なサポートとなります。掛金額の自由度が高いことから自分たちのビジネス状況に応じた最適な選択が可能です。

税制上の優遇やリスク管理のメリットもあり、長期的な資産形成につながります。我々はこの制度を利用することで、より良い未来を築いていけるでしょう。今後も自身のニーズに合わせて見直しを行いながら有効活用していくことが重要です。