私たちが人生で直面するリスクを考えると、**生命保険はいくらかけてるのか**という疑問は避けられません。将来の不安や家族の安心を考えると、適切な保険金額を設定することが重要です。しかし、多くの人がその額について悩んでいるのも事実です。

生命保険の重要性

生命保険は、私たちの将来におけるリスク管理に欠かせない存在です。予期せぬ事態から家族を守るためには、適切な保険金額が必要です。多くの人がその重要性を理解しているものの、具体的な金額設定には悩むことがよくあります。

まず、生活費や教育資金などの経済的負担を考慮することが大切です。例えば、万一の場合に備えた保険金額は年収の5倍程度が目安とされています。これにより、家族の日常生活維持や子どもの教育費用を確保できます。

次に、自分自身や家族の健康状態も影響します。疾病歴や遺伝的要因によってリスクは異なります。このため、自身の状況を見極めることが必要です。

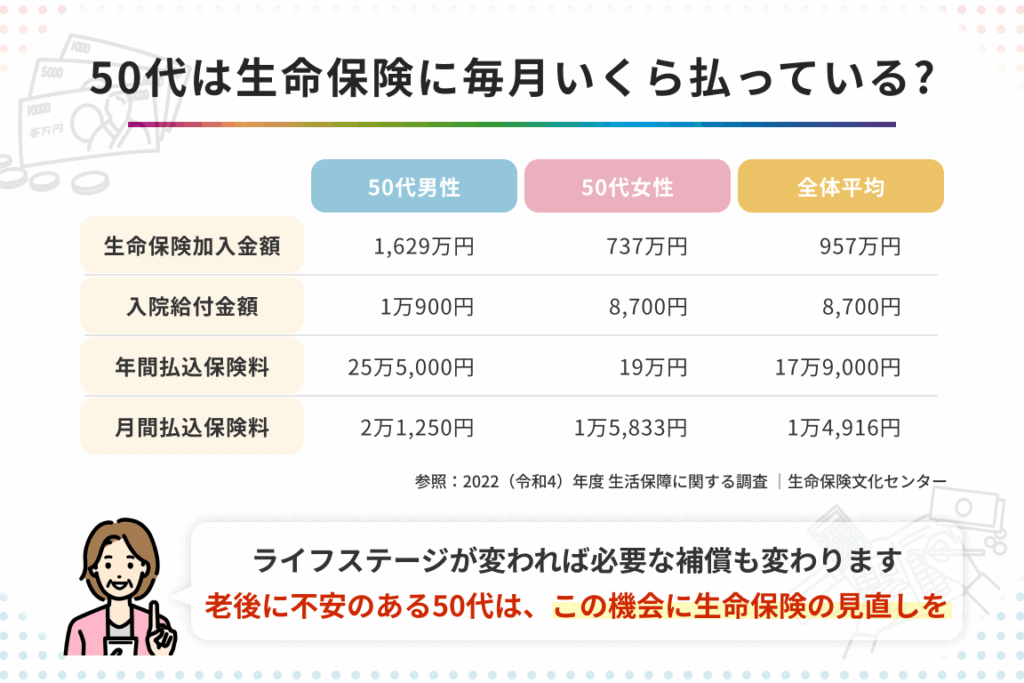

また、ライフステージによっても保険ニーズは変わります。結婚や子どもの誕生など、新たな責任が生じた際には、見直しを行うべきです。これによって、不足分をカバーできます。

さらに、多くの場合で複数種類の生命保険がありますので、それぞれの特性を理解することで最適解へ近づけます。例えば、定期保険と終身保険では保障内容が異なるため、自分に合った選択肢について検討する必要があります。

生命保険の種類

生命保険には、主に定期生命保険と終身生命保険の2つの主要なタイプがあります。それぞれ異なる特性や目的を持ち、自分たちのニーズに合った選択が重要です。

定期生命保険

定期生命保険は、特定の期間のみ保障を提供するタイプです。この期間中に被保険者が死亡した場合、指定された金額が支払われます。以下は定期生命保険の主な特徴です。

- 低コスト: 保険料が比較的安いため、多くの場合手頃な価格で加入できます。

- シンプルな構造: 定期的な保障のみで、貯蓄機能はありません。そのため、必要ない時期にはコストを抑えられます。

- 更新可能: 期間終了後も更新できるオプションがあります。ただし、その際には年齢などによって新しい条件になることがあります。

このように、生活費や教育資金など一時的なリスクカバーを考える際に役立つ選択肢と言えます。

終身生命保険

終身生命保険は、生涯にわたり保障を提供するタイプです。被保険者が亡くなるまで有効であり、一生涯安心感を得られます。以下は終身生命保険の特徴です。

- 保証継続: 生涯にわたって保障されるため、不測の事態にも対応可能です。

- 貯蓄機能: 一部の商品では貯蓄機能があり、満期時には解約返戻金が支払われることもあります。この点から長期的な資産形成にも寄与します。

- 高い保険料: 初回の掛け金は高めですが、その後安定した保障を得られるメリットがあります。

生命保険の適切な金額

生命保険の適切な金額を考える際、主に生活費や教育資金が重要な要素となります。具体的な数字を基に、私たちのライフプランに合った保障内容を検討することが不可欠です。

生活費の計算

生活費は家計の基盤です。一般的には、月々の支出を把握し、それに基づいて必要な保障額を設定します。以下は生活費の項目例です。

- 家賃または住宅ローン

- 食費

- 光熱費

- 保険料

- その他日常経費

これらをすべて合計し、年間で必要な金額を算出します。また、万一の場合に備えて最低でも5年分の生活費を確保することが推奨されています。このようにして、必要とされる保障額が明確になります。

子供の教育費

子供の教育資金も重要です。教育には多くのお金がかかりますので、その計画もきちんと立てることが大切です。教育資金には以下が含まれます。

- 幼稚園や保育所

- 小学校から高校まで

- 大学や専門学校

生命保険を見直すタイミング

生命保険の見直しは、ライフステージや家族構成の変化に伴い重要です。たとえば、結婚や子供の誕生など、新しい責任が増えた際には保障内容を再評価する必要があります。また、定期的な収入の変動も考慮し、月々の支出が変わった場合にも見直しが求められます。

以下のポイントで見直すタイミングを把握できます:

- 家族構成の変更:新しい家族が増えたり、独立したりした場合。

- 収入の変化:昇給や転職により収入が増減する時。

- 健康状態の変化:自身または家族に病歴がある場合。

- 生活環境の変更:引っ越しやライフスタイルの変更による影響。

生命保険の選び方

私たちは、生命保険を選ぶ際に考慮すべきポイントがいくつかあることを理解しています。まずは、自分たちのライフスタイルや家族構成を明確にすることが大切です。具体的には、以下の要素を考えます。

- 年齢と健康状態: 若い場合、保険料が安くなる可能性があります。

- 家族の人数: 家族が多いほど保障額は増える傾向があります。

- 収入状況: 定期的な収入に基づいて必要な保障額を設定します。

次に、保険商品自体の特性についても把握する必要があります。例えば、定期生命保険は以下の特徴があります。

- 低コストで期間限定の保障

- 簡単な契約内容

一方で、終身生命保険にはこれらの利点があります。

- 生涯にわたる保障

- 貯蓄機能付きの場合もあり

それぞれ異なるニーズに合わせて適切な商品を選ぶことが重要です。また、生活費や教育資金なども考慮しなければなりません。生活費は年間でどれくらいかかるか試算し、その金額から最低5年分は確保しておく必要があります。このようにして必要とされる保障額が明確になります。

さらに、私たちは定期的な見直しが不可欠だと認識しています。ライフステージや家族構成の変化によって保障内容を再評価することで、新しい責任やリスクへの対応が可能となります。具体的には、

- 結婚

- 子供の誕生

- 収入状況の変化

Conclusion

生命保険の適切な金額設定は私たちの未来を守るために欠かせません。リスクを管理し家族を安心させるためには、自身のライフステージや経済状況に応じた見直しが重要です。定期的に保障内容を評価し新しいニーズに対応することで、より安全な生活を築くことができます。

私たちは自分自身と家族の将来について真剣に考え必要な保障額を見極めていきましょう。このプロセスは一度きりではなく継続的なものであり、それによってより良い選択ができるでしょう。