年金について考えるとき、私たちの未来にどれだけの影響を与えるのか気になりますよね。特に「年金は何年かける」という疑問は、多くの人にとって重要なテーマです。年金制度は複雑で、理解するのが難しい部分もありますが、私たちが知っておくべき基本的な知識があります。

年金制度の概要

年金制度は、私たちの老後の生活を支える重要な仕組みです。主に、日本の年金制度とその種類について詳しく見ていきます。

日本の年金制度

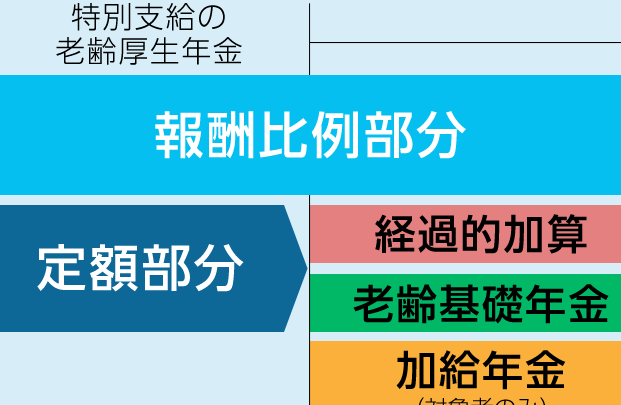

日本の年金制度は、国民年金と厚生年金の二本柱から成り立っています。国民年金は、全ての国民が加入する基本的な年金制度です。厚生年金は、主に会社員や公務員が対象となり、国民年金に上乗せされる形で支給されます。具体的には、以下のような点が特徴です。

- 全ての人が加入:国民年金は、20歳以上の全ての国民が加入する義務があります。

- 保険料の支払い:保険料は所得に応じて異なり、定期的に支払う必要があります。

- 給付の条件:年金を受け取るためには、一定期間以上の加入が求められます。

年間で約200兆円の年金支出があり、これは私たちの老後の生活を支えるための基盤となっています。

年金の種類

年金には、主に次の三つの種類があります。

- 基本年金:国民年金から支給されます。加入者全員に一律の基礎的な金額が支給されます。

- 厚生年金:会社員などが加入する年金で、給与に基づいた金額が支給されます。

- 企業年金:企業が独自に設けた年金制度で、従業員の退職後の生活をサポートします。

年金を受け取るための条件

年金を受け取るためには、いくつかの重要な条件が存在します。それらの条件を理解することで、適切な準備を進めることができます。

支払い年数

年金を受け取るためには、所定の支払い年数が必要です。具体的には、国民年金の場合、最低でも10年間の納付が求められます。また、厚生年金の場合も同様に、一定期間の保険料の支払いが必要です。例えば、厚生年金は20年以上の加入が理想とされています。支払い年数が多ければ多いほど、受け取る年金額が増加する傾向があります。

年金を受け取るまでの年数

年金を受け取るまでの年数は、職業や加入状況によって作られる条件に大きく依存する。ここでは、職業別の違いと特殊なケースについて詳しく見ていく。

職業別の差

年金の受給資格は、職業によって異なる規定が設けられている。

- 公務員: 公務員の場合、厚生年金に加入し、基本的に20年以上の加入が必要になる。

- 企業従業員: 企業で働く従業員も厚生年金に加入し、同じく20年以上の納付が求められる。しかし、一部の企業年金制度によって、受給条件が異なる場合もある。

- 自営業者: 自営業者は国民年金の加入者であり、最低10年の納付が必要だが、支払い年数が長いほど将来の年金額が増える。

職業によって、年金給付額や受け取り開始までの年数は異なる。

特殊なケース

年金制度には、特殊なケースも存在する。

- 障害年金: 障害者の場合、所定の納付年数が満たされていなくても、障害年金を受け取る資格がある。この場合、加入期間の制限が緩和される。

- 遺族年金: 配偶者が死亡した際、残された家族が受け取る遺族年金も特別な条件付きで支給される場合がある。主に加入者の年数や支払いが考慮される。

- 特例措置: 特殊な事情がある場合、年金受給資格が特例として認められる場合もある。具体的には、育児や介護に従事していた間の保険料免除などが該当する。

年金の影響要因

年金に関わる要因は多岐にわたります。私たちは、年金制度の理解を深めるために、主に経済状況と政策の変化に注目します。

経済状況

経済状況は年金に直接的な影響を与えます。景気が悪化すると、年金財政の健全性が損なわれ、支給額の減少につながることがあります。例えば、

- 雇用状況が悪化すると、保険料収入が減少

- インフレーションが進むと、実質的な年金額が減少

- 経済成長率が低下すると、年金制度の維持が困難に

これらの要因への対応が必要です。また、年金受給者にとっては、物価の変動も重要です。物価が上昇する一方で、年金の額が据え置かれると、生活水準が低下するリスクが高まります。

政策の変化

政策の変化も年金に大きな影響を及ぼします。法律や制度が見直されることで、私たちの年金受給資格や支給額が変わることがあります。具体例としては以下の通りです。

- 年金納付年数の延長:最近の法改正によって、一部の人々には納付年数が延長されることが求められる場合があります。

- 支給開始年齢の引き上げ:将来の年金制度改革では、支給開始年齢が引き上げられる可能性が高いです。

- 新たな支援制度の導入:障害年金や遺族年金の特例措置も、政策の変更によって影響を受けることがあります。

年金とライフプラン

年金の計画は、ライフプラン全体において重要な要素です。将来の生活を見越した際、年金の受給年数や金額が大きな影響を及ぼすことを理解する必要があります。

計画的な貯蓄

計画的な貯蓄は、私たちの老後の生活を支える基盤です。年金受給開始までの貯蓄を考える際、どのようにして資金を確保するかがカギになります。具体的な貯蓄方法には、以下のような選択肢があります。

これらを組み合わせ、40代から60代までの間に定期的に貯蓄目標を設定することが大切です。たとえば、35歳の時点で月5万円貯金し、65歳までの30年間続けると、600万円以上の資金を確保できます。

早期リタイアの選択肢

早期リタイアを考える場合、年金受給開始年齢と貯蓄が重要になります。例えば、50歳でリタイアを希望する際、いくつかの要因を検討する必要があります。リタイア後の生活費の見積もり、年金の受給対象年齢、さらには予想される医療費などです。

まず、以下のポイントを考えましょう。

結論

年金制度は私たちの将来の生活を支える重要な基盤です。年金を受け取るためには、所定の年数の納付が必要であり、職業や加入状況によってその条件は異なります。私たちがしっかりと計画を立てて貯蓄を行うことで、安心した老後を迎えることができます。

経済状況や政策の変化も年金に影響を与えるため、常に最新の情報を把握しておくことが大切です。年金についての理解を深め、適切な準備を進めることで、より良い未来を築いていきましょう。