私たちの生活において、保険は欠かせない存在です。しかし、実際に保険いくらかけてるか考えたことはありますか?多くの人が自分の保険料について深く考えずに契約していることが多いですが、それでは本当に必要な保障を得られているのでしょうか。

保険の重要性

保険は、私たちの生活において非常に重要な役割を果たします。まず、想定外のリスクから自分自身や家族を守る手段として機能します。事故や病気など、不測の事態が発生した際には、経済的な負担が大きくなることがあります。そのため、適切な保障を得ることで安心感が得られます。

次に、長期的な財務計画にも寄与します。保険契約によって将来への備えができ、特に子供の教育資金や老後資金を計画する際に有効です。また、多くの人々は保険料を支払うことで貯蓄も兼ねられることを理解していない場合があります。

さらに、社会全体でリスクを分散させる効果もあります。多くの人が加入している保険制度では、リスクが集まり、一部の人々が困難な状況になったときに助け合う仕組みがあります。このような相互扶助の精神は社会全体の安定にも寄与しています。

また、自分に必要な保障内容について考えることは、大変重要です。ただ契約するだけではなく、自身や家庭の状況に応じて見直しも行うべきです。それによって、新しいニーズやライフステージに合わせた最適なプランニングが可能になります。

保険の種類

保険にはさまざまな種類があり、それぞれ異なる目的や保障内容を持っています。私たちが自身や家族のニーズに合った保険を選ぶ際、以下の主要なタイプを理解することが重要です。

生命保険

生命保険は、万が一の事態に備えるためのものです。主に被保険者が死亡した場合、その遺族に対して経済的支援を提供します。一般的には以下のような種類があります:

- 定期生命保険:特定の期間のみ保障される。

- 終身生命保険:生涯にわたり保障される。

- 養老保険:契約満了時に生存していれば満期金が支払われる。

これらはそれぞれ異なるリスクとメリットを持っているため、自分たちに最も適したプランを検討する必要があります。

損害保険

損害保険は、物理的な財産や責任から守るためのものです。事故や災害によって発生する損失に対して補償します。代表的な種類には以下があります:

- 自動車保険:事故による損害や賠償責任をカバー。

- 火災保険:住宅などの財産への火災による損失を補償。

- 旅行保険:旅行中のトラブルへの対応。

これらもまた、個々人や家庭ごとの状況によって必要性が変わります。しっかりと見直すことが肝心です。

医療保険

医療保険は、病気や怪我による医療費用をカバーします。入院費用や手術費用など、高額になる可能性がある医療関連コストへの備えとして重要です。主な特徴として次の点があります:

- 入院給付金:入院時の日額支払い。

- 通院給付金:通院時にも一定額支払い。

- 先進医療特約:最新技術による治療も対象。

保険の適切な金額

保険の適切な金額は、個々の状況やニーズに大きく依存します。私たちは、具体的な要因を考慮することが重要です。

収入に応じた保険額

収入に基づいて保険料を設定することは、財務計画において非常に重要です。一般的には、年収の約5%から10%を保険料として捻出することが推奨されます。この割合によって、我々は十分な保障を得ることが可能になります。例えば:

- 年収500万円の場合:25万~50万円

- 年収800万円の場合:40万~80万円

- 年収1,000万円の場合:50万~100万円

これらの数値は参考であり、それぞれの生活環境や将来計画によって調整すべきです。

家族構成と保険ニーズ

家族構成も保険ニーズに影響します。我々は、家族全体の将来を考える必要があります。子供がいる場合、その教育資金や生活費用も視野に入れるべきです。また、高齢者が同居している場合、その医療費用も加味した保障内容が求められます。以下のポイントを考慮しましょう:

- 子供一人あたり教育資金(例:大学進学時200万〜500万円)

- 配偶者への経済的支援(例:生活費2人分)

- 高齢者ケア費用(例:月5万〜20万円)

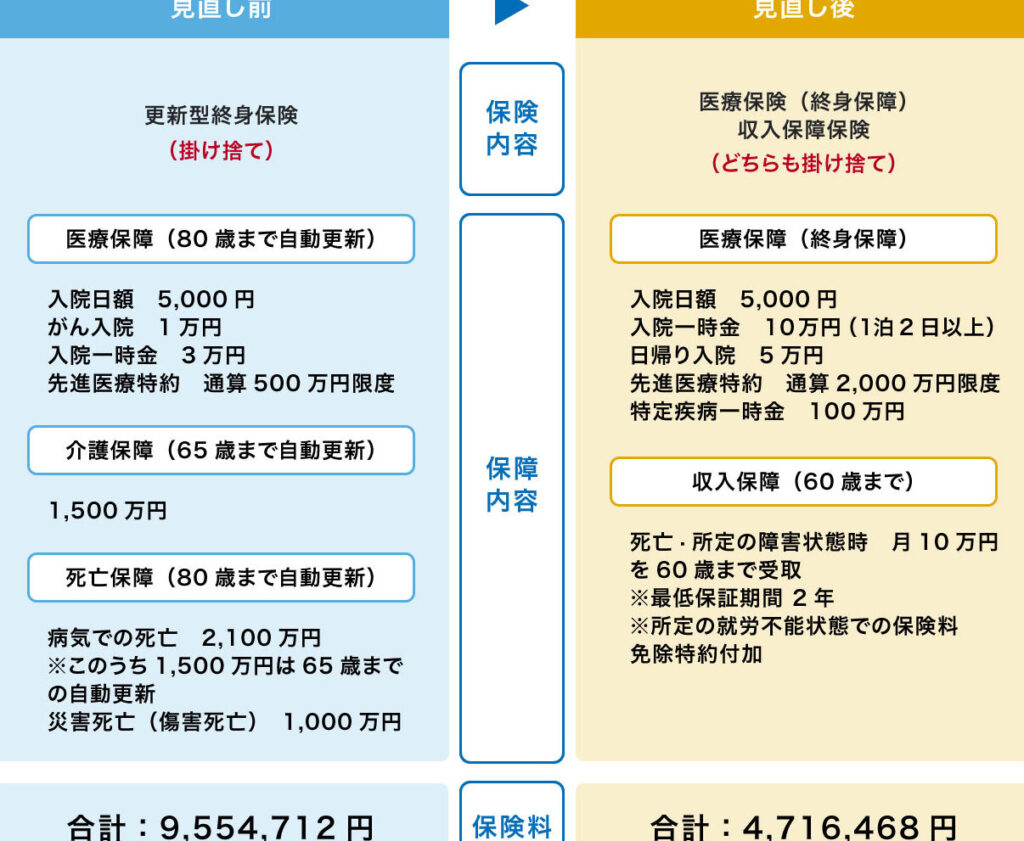

保険料の見直し

保険料の見直しは、私たちにとって欠かせないプロセスです。定期的に自分たちの保険内容を確認することで、適切な保障が受けられているかを判断できます。特にライフステージが変わる際、例えば結婚や子供の誕生など、保険ニーズも変化します。

- 収入の変動:収入が増えたり減ったりすると、それに応じて保険料や保障額も調整が必要です。

- 家族構成:家族が増えれば、教育資金や医療費用など新たなリスクへの備えが求められます。

- 健康状態:健康状態が悪化した場合、新しい保障内容や条件を考慮すべきです。

また、競争力のある保険商品を探すことも重要です。他社との比較を行い、自分たちに最適なプランを選ぶことで無駄な出費を抑えられます。オンラインで簡単に情報収集できるため、多くの選択肢から選ぶことができます。

さらに、<強い>自分たちだけでなく周囲にも影響を及ぼすリスク管理として、この見直し作業は重要です。意識的に行うことで家計全体の安定につながります。

保険の加入方法

保険に加入する際、いくつかのステップがあります。まず、自分のニーズを明確にします。具体的には、生活スタイルや家族構成、将来の計画を考慮します。この情報は、適切な保険商品を選ぶために重要です。

次に、保険会社を比較します。複数の会社から見積もりを取得し、その内容や条件を確認します。このプロセスでは、以下のポイントが重要です。

- 保障内容: 提供される保障が自分に合っているか。

- 保険料: 月々または年ごとの支払い額が予算内であるか。

- 評判: 会社の信頼性や顧客サポートが良好であるか。

さらに、細かな条項と条件も確認します。特約や免責事項について理解することで、不意なトラブルを避けられます。また、契約前に専門家に相談することも有効です。彼らは私たちの状況に基づいてアドバイスを提供してくれますので、有益な情報源となります。

Conclusion

保険は私たちの生活において欠かせない要素です。リスクを軽減し経済的な安心を提供するためには、自分に合った保障内容をしっかり考えることが重要です。ライフステージや家族構成の変化に応じて、保険内容の見直しも不可欠です。

また適正な保険料の設定や複数社からの比較検討を行うことで、無駄な出費を抑えられます。私たち自身と家族を守るために、保険への理解を深めることが大切です。それが将来への安定につながります。