年金制度について考えると、多くの人が「年金は何歳までかけるのか」という疑問を抱きます。将来の生活を支えるためには、正しい知識と計画が欠かせません。私たちもその重要性を実感しています。

この問いに対する答えは単純ではありませんが、年齢や働き方によって異なる選択肢があります。どのタイミングで年金を受け取るべきなのか、また何歳まで掛け続けるべきなのか、一緒に探っていきましょう。この情報は、私たち自身の未来に大きな影響を与えるものです。

年金制度の概要

私たちが理解する年金制度は、主に公的年金と私的年金から成り立っています。公的年金は、国が運営する制度であり、老後の生活を支えるための基本的な保障を提供します。例えば、日本の公的年金には、国民年金と厚生年金があります。

また、私たちは各自で積み立てる私的年金も考慮すべきです。この私的年金は、自分自身のライフスタイルや将来設計に基づいて選ぶことができます。多くの場合、企業型確定拠出年金や個人型確定拠出年金(iDeCo)などがあります。

さらに、公的年金は加入者の働き方によって異なる影響を受けるため注意が必要です。例えば、自営業者やフリーランスの場合、国民年金への加入が主となります。一方で、会社員の場合は厚生年金に加入し、その額も給与に基づいて変動します。

このような複数の要因によって、私たち一人ひとりの受け取る額やタイミングも異なります。そのため、自分に合ったプランを見つけることが重要です。そして、この選択肢を正しく理解することで、有意義な将来設計へと繋げられます。

年金の加入年齢

年金の加入年齢は、法律や制度に基づき定められています。私たちが知っておくべき重要なポイントです。

現行の法律

日本の公的年金制度では、一般的に20歳から加入が可能です。国民年金は自営業者やフリーランス向けで、厚生年金は会社員向けに設計されています。さらに、60歳以降も働く場合には追加で掛け続けることができます。例えば、2022年度からは新たな選択肢として「在職老齢年金」が導入されており、この制度を利用することでより柔軟なプランが選べます。

年金の掛け方

年金を効果的に掛けるためには、いくつかの要素を理解することが重要です。私たちが知っておくべき基本的な情報を以下に示します。

掛け金の種類

年金には主に二種類の掛け金があります。

- 国民年金: 自営業者やフリーランス向けで、基本的な保障を提供します。

- 厚生年金: 会社員向けで、収入に応じて支給額が変動します。

私たちは、自分のライフスタイルや職業に応じたプランを選ぶことで、将来の生活資金を確保できます。また、60歳以降も働いている場合は、「在職老齢年金」を利用しながら追加で掛け続けることも可能です。この制度によって、より柔軟な計画が立てられます。

掛け金の計算方法

掛け金は所得や加入期間によって異なります。

- 国民年金: 基本的な月額料金が定められており、2023年度は16,590円です。

- 厚生年金: 所得税率に基づき計算されます。具体的には、給与から一定割合(約18.3%)が引かれ、その半分(約9.15%)は雇用者負担となります。

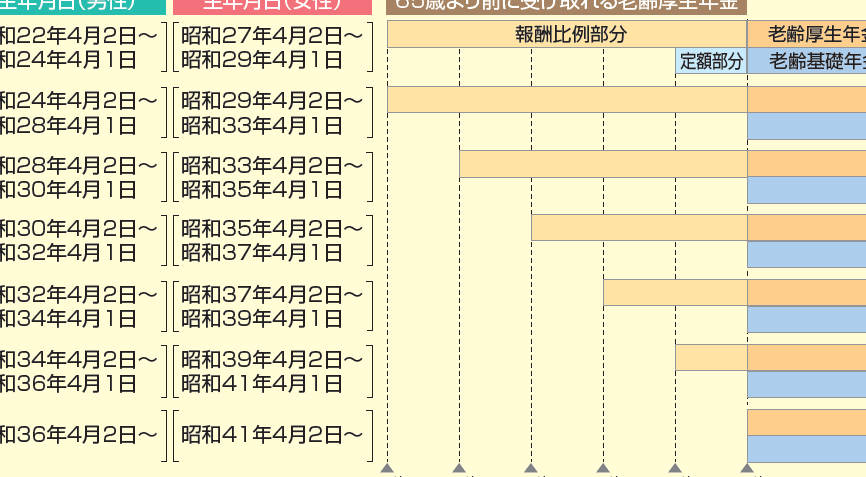

年金受給開始年齢

年金を受け取る年齢は、個人の状況や選択によって異なります。一般的に、日本の公的年金制度では、国民年金と厚生年金において受給開始年齢が設定されています。

受給年齢の選択肢

受給開始年齢にはいくつかの選択肢があります。基本的な受給開始年齢は65歳ですが、以下のようなオプションも存在します。

- 60歳から64歳:早期に受け取りたい場合、60歳から申請可能。ただし、この場合は減額される。

- 70歳以降:遅延して受け取ることもでき、その分増額される仕組み。

このように、自分のライフスタイルや経済状況に応じて選ぶことができます。また、早期または遅延している場合、それぞれメリットとデメリットがあります。

受給開始のメリットとデメリット

それぞれの選択肢には明確な利点と欠点があります。例えば:

-

60歳で早期受給するメリット

- 定職を辞めた後でも収入を得られる。

- 時間的余裕が増えることで趣味や活動に充てられる。

-

60歳で早期受給するデメリット

- 月々の支払額が減少し、長期間生活費として不十分になる可能性。

-

70歳以降で遅延するメリット

- 増加した支払額で老後生活が安定する。

- 健康上の理由などで短命の場合、実際にはあまり恩恵を享受できないリスクあり。

年金に関する注意点

年金制度について理解を深めるためには、いくつかの重要なポイントがあります。これらは将来の生活設計に直接的な影響を与えます。

政策の変更

年金制度は、政府の政策によって変化します。例えば、年金受給開始年齢が引き上げられることがあるため、私たちはその動向を注視する必要があります。また、新しい法令や制度改革も導入される可能性があります。これにより、掛け続ける期間や受給額にも影響が出ることがあります。したがって、定期的に公式情報を確認しておくことが大切です。

将来の予測

将来の年金受給額については、不確実な要素が多く存在します。経済状況や人口動態の変化などが、それに影響を与えるからです。具体的には以下のような点に留意すべきです:

- 少子高齢化:労働人口減少によって支える世代が減り、年金財源への圧力が増す。

- インフレーション:物価上昇によって生活費も増加し、実質的な受給額が目減りする可能性。

- 投資収益率:公的年金基金運用成績次第で可処分所得も変わります。

Conclusion

年金制度に関する理解を深めることは私たちの未来において非常に重要です。加入年齢や受給開始時期は個々のライフスタイルや働き方によって異なるため、自分に最適なプランを見つけることが求められます。法律や制度の変化にも敏感であり続けることで、将来への不安を軽減できるでしょう。

また、経済状況や人口動態の影響を考慮しながら、計画的な資産形成が必要です。年金制度について正確な情報を持つことで、安心して老後を迎える準備が整います。私たち一人ひとりが自分自身の将来について真剣に考え行動することが鍵となります。