企業年金は私たちの将来に大きな影響を与える重要な制度です。**企業年金何年かけたらもらえる**という疑問を持つ方も多いでしょう。実際、受給資格や積み立て期間によって、私たちの老後資金がどれだけ変わるかは計り知れません。

企業年金の基本知識

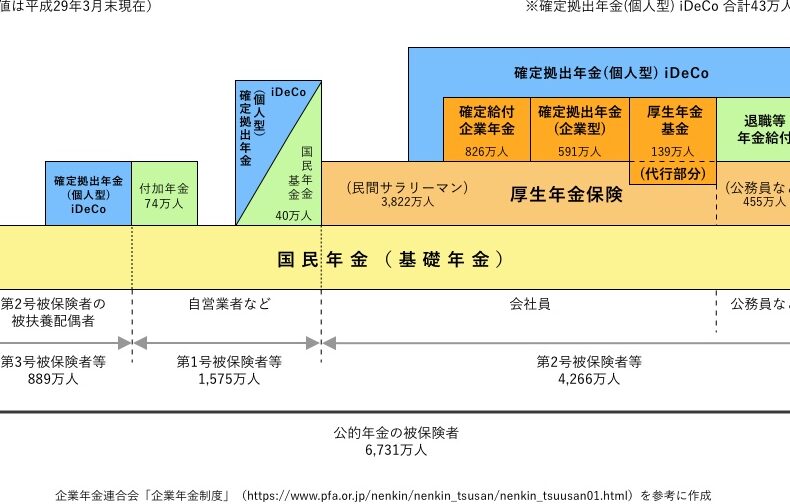

企業年金は、私たちの老後資金を支える重要な制度です。具体的にどのようなものか、またその種類について詳しく見ていきます。

企業年金とは

企業年金は、従業員が退職後に受け取ることができる年金制度です。多くの場合、企業が従業員のために積み立てを行います。この制度には公的年金と異なる点があります。具体的には、受給額や条件が企業によって異なるため、自分に適したプランを理解することが大切です。

企業年金の種類

以下は主な企業年金の種類です:

- 確定給付型: 会社があらかじめ決めた額を将来支払うタイプ。

- 確定拠出型: 従業員自身で基金を運用し、その成果によって受給額が変動するタイプ。

- 中小規模事業者向け: 中小企業向けに設計された簡素なプランも存在します。

企業年金受給条件

企業年金を受け取るためには、いくつかの重要な条件が存在します。これらの条件は、積み立て期間や勤続年数に関連しています。

勤続年数の影響

勤続年数は、企業年金を受給するための大きな要因です。多くの場合、最低勤続年数が設定されています。この基準を満たさないと、企業年金を受け取れない場合があります。一般的には、以下のようなポイントがあります。

- 3年以上:多くの企業で要求される最低限。

- 5年以上:この期間で特定のプランへのアクセスが可能になることも。

- 10年以上:長期勤務者向けに追加的なメリットが付与されるケースも。

したがって、自分自身のキャリアパスや将来設計において、この勤続年数は重要です。また、その影響をしっかり把握しておく必要があります。

適用される法律

企業年金には適用される法律があり、それによって制度やルールが規定されています。主に「確定給付型」と「確定拠出型」の違いを理解することが重要です。以下に主な法律とその概要を示します。

- 厚生年金保険法:基本的な枠組みとなり、公的部分との関係性も強い。

- 退職給与規程:各企業固有のルールであり、細かな取り決めが含まれる。

- 労働基準法:労働者として守られるべき権利全般について触れる。

企業年金の計算方法

企業年金の具体的な計算方法には、いくつかの重要な要素が含まれます。私たちは、これらを理解することで、将来受け取る年金額を明確に把握できます。

年金額の算出

年金額は通常、以下の要素によって決まります。

- 勤続年数: 勤続年数が長いほど、受け取る年金額が増加します。

- 給与水準: 給与水準も影響し、高い給与で働いている場合は年金額が上昇します。

- 拠出率: 拠出率とは、企業と従業員が積み立てる割合であり、この比率によっても最終的な受給額に差異が生じます。

例えば、多くの企業では「確定給付型」のプランにおいて、勤続25年以上の場合は平均給与×1.5%×勤続年数といった式で計算されます。このように具体的な数字を用いることによって、自分自身の将来設計をより正確に行えます。

受給開始年齢の確認

受給開始年齢も重要です。一般的には60歳または65歳から始まります。ただし、この年代については個々のプランや勤務先によって異なる場合があります。早期退職制度を利用することで55歳から受給可能になるケースもあります。

- 60歳: 多くの場合、標準的な退職時期として設定されています。

- 65歳: 国民年金との連携を意識した選択肢となっています。

- 55歳: 特定条件や制度利用者向けとして提供されている場合があります。

企業年金を巡るトピック

企業年金は、私たちの将来において非常に重要な要素です。ここでは、人気のある企業年金プランや今後の展望について詳しく見ていきます。

人気の企業年金プラン

日本で人気のある企業年金プランには、いくつかの特徴があります。一般的なプランとしては、以下が挙げられます。

- 確定給付型: 従業員が退職後に受け取る年金額があらかじめ決まっているタイプです。この方式では、会社が責任を持って資産運用を行います。

- 確定拠出型: 従業員自身が積み立て額を設定し、その運用結果によって受け取る額が変動する形式です。こちらは自己責任で運用します。

- 中小規模事業者向けプラン: 中小企業向けに特化した年金制度も存在し、多様な選択肢があります。

このようなプランは、それぞれ異なるメリットとデメリットがあります。また、多くの従業員は、自分に最適なプランを選ぶ際に慎重になるべきです。

企業年金の今後の展望

これから先、企業年金制度にはいくつかの変化が予想されます。一部には次のようなポイントがあります。

- 法改正: 年金制度に関する法律や規制は頻繁に変更されるため、最新情報を常に把握する必要があります。

- 投資環境: 金融市場や経済状況によって投資戦略にも影響が出てくるでしょう。このため、安全性とリターン両方を考慮した運用方法も求められます。

- ライフスタイルの多様化: 働き方改革やライフスタイルの変化により、従業員ニーズも多様化しています。これによって、新たな商品開発やサービス提供につながります。

結論

企業年金は私たちの将来に大きな影響を与える重要な制度です。勤続年数や積み立て期間が受給資格に直結するため、早めに計画を立てることが大切です。具体的なプラン選びや法律の理解も必要であり、自分自身のライフスタイルに合った選択をすることで、老後資金をより効果的に準備できます。

今後の変化にも注意しながら、自分たちに最適な企業年金プランを見つける手助けとなれば幸いです。これからも情報収集を怠らず、賢い選択をしていきましょう。