年金は私たちの将来にとって重要な要素です。特に「年金20年かけたらいくらもらえる」という疑問を持つ方も多いでしょう。実際、どれだけの金額が受け取れるのか知っておくことは、老後の生活設計に欠かせません。

この記事では、**20年間の年金納付が私たちにもたらす具体的な利益**について詳しく解説します。また、制度や受給額に影響を与える要因についても触れていきます。これを理解することで、自分自身や家族の将来をより明確に描く手助けになるでしょう。

年金の基本

年金制度は、私たちの老後を支える重要な仕組みです。ここでは、年金制度についての基本情報を詳しく解説します。

年金制度の概要

日本の年金制度は、大きく分けて国民年金と厚生年金に分類されます。国民全員が加入することを目的としており、一般的には自営業者やフリーランスが対象です。一方で、厚生年金は主に会社員が対象となり、給与に基づいて保険料が決まります。この二つの制度が相互に補完し合うことで、我々市民の生活を支えています。また、それぞれ受給資格や受給額も異なるため、自分自身の状況に応じた理解が必要です。

年金の種類

日本にはいくつかの種類の年金があります。以下は主要な種類です。

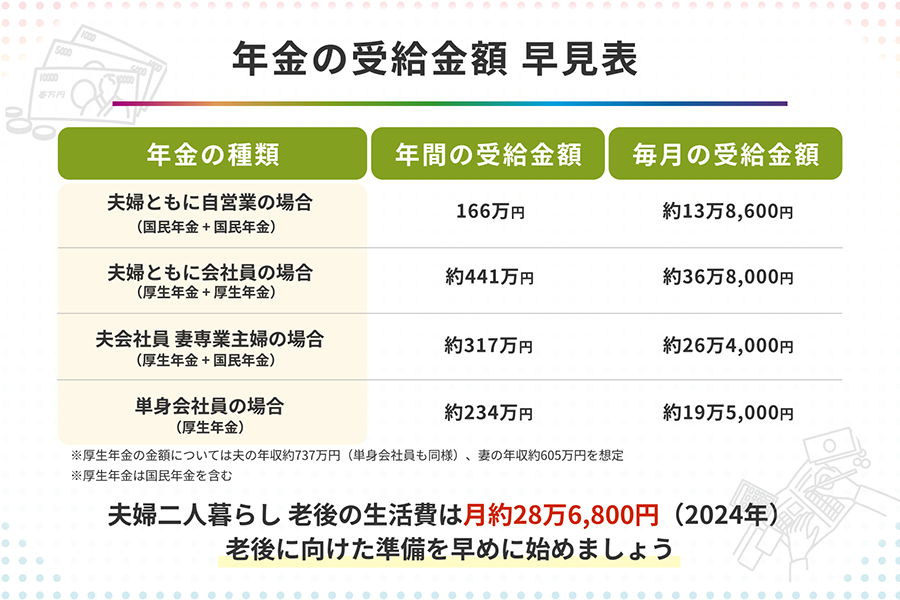

年金20年かけた場合の受給額

年金を20年間納付した場合の受給額は、いくつかの要因によって異なる。具体的な計算方法やケーススタディを通じて、詳細を見ていこう。

受給額の計算方法

年金の受給額は主に次の要素で決まる。

- 加入期間: 国民年金と厚生年金では異なるが、基本的には長く加入するほど受給額が増える。

- 保険料納付額: 保険料を支払った総額に基づいて計算される。例えば、厚生年金の場合は給与によって変動する。

- 物価スライド調整: 経済状況や物価上昇に応じて定期的に調整されるため、実際の受給額は変わりうる。

これらを考慮すると、約20年間納付した場合、月々のおおよその受給額は以下のようになる可能性がある。

| 年齢 | 月々の想定受給額 |

|---|---|

| 65歳 | 約6万円〜12万円 |

| 70歳 | 約8万円〜15万円 |

ケーススタディ

具体例として、一人暮らしで国民年金のみ加入していた場合と会社員で厚生年金も支払った場合を比較しよう。

- 国民年金のみの場合:

- 加入期間: 20年間

- 平均月々:6万円(例)

- 厚生年金加入者の場合:

- 加入期間: 同じく20年間

- 平均月々:10万円(例)

年金のメリットとデメリット

年金制度には、老後の生活を支える重要な役割がある。私たちはそのメリットとデメリットを理解することで、より良い計画が立てられる。

老後の安定をもたらす

年金は老後に一定の収入を保障する。特に20年間納付した場合、その受給額は生活費の一部として機能する。例えば、国民年金のみで月々約6万円が支給され、厚生年金加入者の場合は約10万円となる。このような収入源があることで、安心してリタイア後の日常生活を送れます。また、公的年金以外にも私的年金や貯蓄を組み合わせることで、さらに経済的安定性が増す。

課題とリスク

しかし、年金制度には課題も存在する。加入期間や保険料納付額によって受給額は変動し、不安定な要因となり得る。物価上昇や少子高齢化なども影響し、将来の受給額に不透明感が残る。また、一部では早期退職や非正規雇用者が増えており、このことも受給資格に影響を及ぼす可能性があります。さらに、自営業者やフリーランスの場合、自分で積み立てる必要があり、その管理には注意が必要だ。

年金制度の将来

年金制度は、私たちの老後生活にとって重要な要素です。今後の持続可能性について、慎重な考察が求められます。

改革の必要性

改革が不可欠である理由は多岐にわたります。まず、少子高齢化が進行しているため、支える人々が減少しています。また、長寿化に伴い、受給期間も延びる傾向があります。このような状況では次の点が特に重要です:

- 納付者数の減少: 現在よりも若い世代が年金を負担することになる。

- 財政的圧力: 受給額を維持するためには、新しい資金調達方法や制度改革が必須。

- 制度への信頼性: 国民から信頼される制度を構築しないと参加者も減ってしまう。

社会全体で議論し、具体的な策を講じることが急務です。

将来の受給額への影響

将来の受給額には、多くの要因が影響します。物価スライドや政策変更など、さまざまな側面から見ておかなければならない点があります。例えば:

- インフレ率: 物価上昇によって実質的な受給額は変動する。

- 保険料変更: 保険料率が引き上げられることで手取り収入にも影響大。

- 加入期間: 長期にわたり納付してきた場合でも、一時的な経済変動によって将来設計に狂いが生じる可能性。

結論

年金制度は私たちの老後にとって大切な支えです。20年間の納付がもたらす受給額は多くの要因に依存しますがそれでも一定の収入を保障してくれます。具体的な受給額を把握することで自分や家族の将来像を描きやすくなるでしょう。

しかし不透明感が残る制度だからこそ、しっかりと理解し準備を進めることが重要です。少子高齢化や経済状況に応じた変化を考慮しながら、自分自身で資産形成にも取り組む必要があります。これからも情報収集を続けていきましょう。