厚生年金に44年間加入したら、いったいどれくらいの年金を受け取れるのでしょうか?私たちの将来に大きな影響を与えるこのテーマは、多くの人にとって関心の高い問題です。年金制度の理解は、安心した老後を迎えるために欠かせません。

厚生年金の基本知識

厚生年金制度は、日本における重要な年金制度の一つです。この制度は、主にサラリーマンや公務員を対象に、老後の生活費を支えるための仕組みです。厚生年金に加入することで、将来的に受け取る年金額が変動しますので、その内容を理解することが大切です。

厚生年金とは

厚生年金とは、会社員が加入する年金制度で、厚生年金保険法に基づいて運営されています。この制度は、国民年金と連動しており、働く人々が支払う保険料によって成り立っています。具体的には、加入者は毎月給料から一定割合の保険料を支払い、会社も一定割合を負担します。受取額は、加入期間や報酬に基づいて決定されます。

厚生年金の仕組み

厚生年金は、積立型の年金制度で、老後や障害時、死亡時に保護を提供します。主な特徴は以下の通りです:

- 加入期間: 厚生年金に加入する期間が長いほど、受け取れる年金額が増加します。

- 報酬比例部分: 保険料は収入に基づいて変動し、給付額もその影響を受けます。

- 基礎年金との連動: 厚生年金は基礎年金と併せて受け取ることが一般的で、老後の生活を支える役割を果たします。

44年の加入期間の重要性

44年間の厚生年金への加入は、年金受取額に大きな影響を与える。長い加入期間があることで、より多くの年金を受け取れる可能性が高くなる。多くの場合、加入年数に比例して年金の額も増加する。具体的には、44年間加入すれば、通常よりかなり高い額の年金が期待できる。

加入期間の計算方法

加入期間は、実際の職業生活に基づき計算される。具体的には、以下の要素が考慮される。

- 加入年数: 厚生年金に加入した年数が受取額に影響を与える。

- 保険料の支払い額: 毎月の給与から控除された保険料が基に年金額が算出される。

- 報酬比例部分: 加入者の給与に基づく報酬比例年金部分も影響する。

これらの要素が組み合わさって、全体の年金額が決まる。例えば、平均的な給与が高いほど、年金額も大きくなる。また、長い加入期間は、年金の基礎部分と報酬比例部分の双方にプラスの影響を与える。

年金受給資格について

年金受給資格は、加入年数や年齢によって異なる。具体的には、以下の条件が必要とされる。

- 加入期間の長さ: 受給資格を得るためには、原則として10年以上の加入が求められる。

- 年齢要件: 一般的には65歳から受給が可能であるが、特例により早期受給も選択できる。

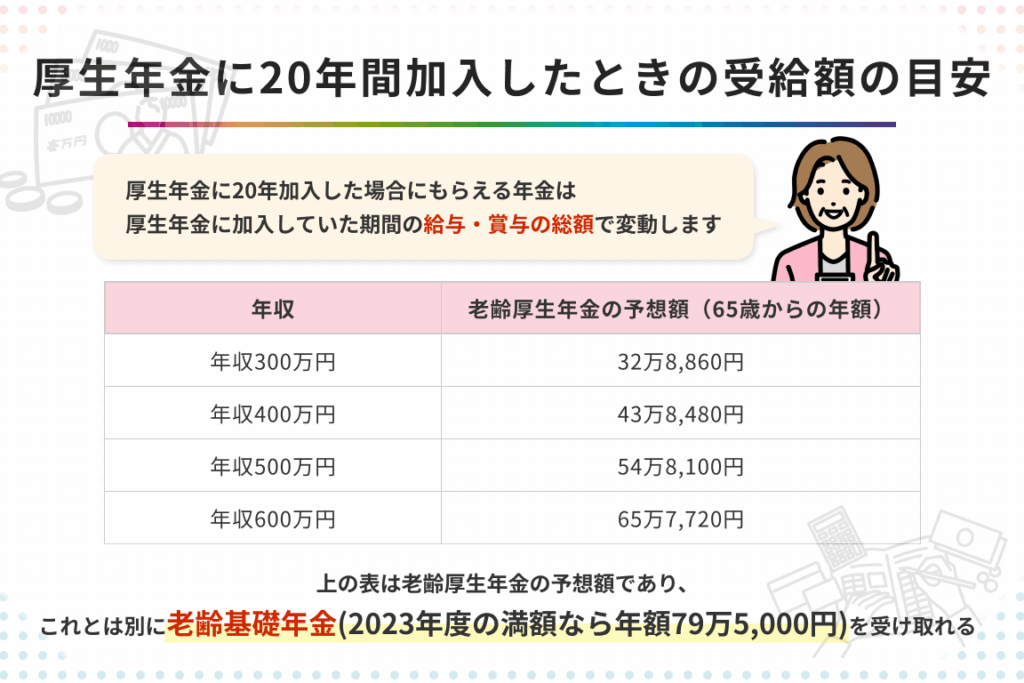

受給額の試算

厚生年金の受給額を試算するためには、いくつかの重要な要素を考慮する必要があります。このセクションでは、基本的な計算式や様々なケーススタディを通じて、具体的な受給額のイメージを掴んでいきます。

基本的な計算式

厚生年金の受取額は、以下の計算式で算出されます。

- 基礎年金額 + 報酬比例年金額 = 総合年金額

具体的には、報酬比例年金額は、以下の要素に基づいて計算されます。

- 加入年数

- 総賃金額

- 平均の保険料率

それぞれの要素が、個々の年金額に与える影響は大きく、特に加入年数が長くなるほど受給額は増加します。加えて、給与の額面が高ければ報酬比例年金額も上昇し、結果として年金総額が増える傾向にあります。

様々なケーススタディ

実際の受給額のシミュレーションには、以下のようなケーススタディが参考になります。

- ケース1: 平均月収30万円で44年間加入した場合、概算で年間約180万円の年金が受給可能。

- ケース2: 平均月収40万円で同様に44年間加入した場合、年間約240万円の年金が期待できる。

- ケース3: 平均月収50万円のケースでは、年間約300万円の年金が見込まれる。

その他の考慮事項

厚生年金に関して、様々な要素を考慮する必要があります。特に、物価上昇や生活費とのバランスは重要です。

物価上昇と年金の関係

物価の上昇は年金の実質価値に影響を与えます。例えば、年金額が一定であれば、物価が上がると購買力が低下します。具体的には、物価上昇率が例えば年3%で、年金額が変わらない場合、年金の実質価値は年々減少します。そのため、厚生年金の受取額は物価上昇を反映した試算が必要です。私たちが考慮すべきは、年金が将来の生活費に対して十分であるかどうかです。定期的に物価動向をチェックし、必要に応じて資金計画を見直すことが重要です。

生活費とのバランス

生活費は地域や家族構成によって大きく異なります。我々の生活費を考える際、以下の要素を考慮します。

- 食費

- 住居費

- 光熱費

- 医療費

- 交通費

結論

厚生年金に44年間加入することは私たちの老後の生活に大きな影響を与えます。受取額は加入年数や給与に基づき、長期的な視点で計画することが重要です。物価上昇や生活費の変動も考慮しながら、将来の年金額を見据えた資金計画を立てることで、安心した老後を迎えることができるでしょう。

私たちは厚生年金制度を理解し、賢く活用することで、より良い未来を築く手助けができると信じています。