私たちが将来の生活を考えるとき、年金は避けて通れないテーマです。特に「厚生年金 40年かけたらいくらもらえる」という疑問は、多くの人にとって重要なポイントです。長い間働いてきた私たちが受け取る年金額は、老後の生活を大きく左右します。

厚生年金とは

厚生年金は、日本の公的年金制度の一部で、主にサラリーマンやその家族を対象としています。この制度は、労働者が一定の条件を満たすことで、老後に支給される年金です。具体的には、雇用者と被保険者が共に保険料を負担し、その資金を元に運営されています。

厚生年金に加入することで、以下のようなメリットがあります:

- 老後の生活資金として利用できる。

- 障害状態になった場合にも保障される。

- 遺族が残された場合にも遺族年金が支給される。

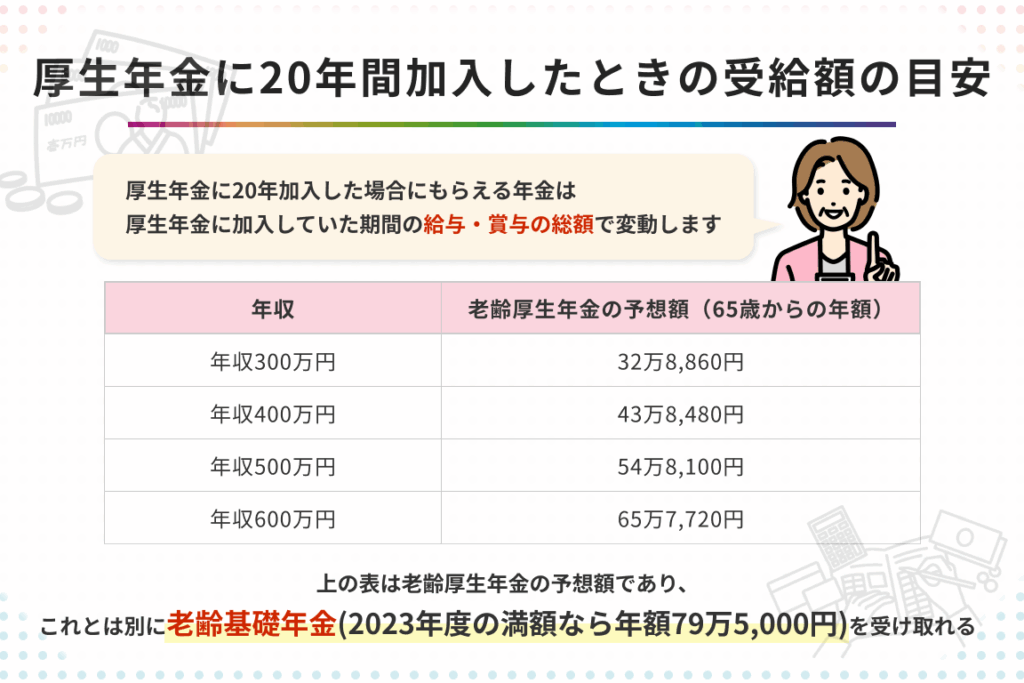

また、この制度では、加入期間や給与額によって受け取れる年金額が変動します。一般的には40年間加入した場合、高い水準の年金を受け取れる可能性があります。

さらに、厚生年金は国民年金との二重構成になっています。これにより、自営業者なども含めて広範囲な人々が保障される仕組みです。私たち全員が将来安心して暮らせるための重要な基盤となっています。

厚生年金の制度

厚生年金は、日本の公的年金制度の一環で、特にサラリーマンやその家族を対象としています。この制度は、雇用者と被保険者が共に保険料を負担することで成り立っています。加入することで得られる保障には、老後の生活資金や障害状態になった場合の支援、遺族年金などがあります。

給付内容

厚生年金から受け取る給付にはいくつかの種類があります。具体的には以下の通りです:

- 老齢厚生年金:加入期間に応じて受け取ることができ、一般的には40年間加入した場合、高額な給付が期待できます。

- 障害厚生年金:働けなくなった際に必要な経済的支援を提供します。

- 遺族厚生年金:被保険者が亡くなった場合、その家族へ給付されます。

これらの給付内容は、給与額や加入期間によって変動し、多様なニーズに対応しています。

保険料の仕組み

保険料は、雇用者と被保険者がそれぞれ負担します。通常、給与から自動的に天引きされる形で支払われます。具体的な保険料率は次のようになります:

| 年度 | 保険料率 (%) |

|---|---|

| 2022年度 | 18.3 |

| 2023年度 | 18.5 |

40年かけた場合のシミュレーション

厚生年金に40年間加入した場合、受け取る年金額は重要な関心事です。具体的な金額について見ていきましょう。

具体的な金額

厚生年金から受け取れる老齢厚生年金の額は、加入期間や平均給与によって異なります。一般的には、以下のような計算式で求められます。

- 加入期間 × 平均標準報酬月額 × 0.005481

- 例えば、加入期間が40年で、平均標準報酬月額が30万円の場合:

- 40 × 30万円 × 0.005481 = 約66万9,760円

このように計算すると、私たちが40年間かけて得られる老齢厚生年金は約66万9,760円となります。ただし、この数値はあくまで一例であり、実際の受給額には個々の状況が影響します。

受給開始年齢による影響

受給開始年齢も重要な要素です。通常、65歳から受給を開始することになりますが、それ以前またはそれ以後に始める選択肢もあります。この場合、以下の影響があります:

- 早期受給:60歳から受給を開始すると減額されます。例えば3%程度減少。

- 繰下げ受給:70歳まで待つと増加します。最大42%増える可能性があります。

厚生年金と他の年金制度の比較

厚生年金は、私たちが老後に受け取る重要な公的年金制度です。しかし、他の年金制度との違いを理解することも大切です。以下に主要な年金制度を比較します。

国民年金

- 対象者: 自営業者やフリーランスなど、厚生年金に加入しない人々。

- 給付内容: 老齢基礎年金として一律の額が支給される。

- 保険料: 定額で、2023年度は月額16,610円。

厚生年金

- 対象者: サラリーマンやその家族。

- 給付内容: 平均標準報酬月額に基づき計算された老齢厚生年金、障害厚生年金、遺族厚生年金がある。

- 保険料: 雇用者と被保険者が負担し、2023年度は18.5%。

企業年金

- 対象者: 特定の企業で勤務する社員。

- 給付内容: 企業独自のプランによって異なる。確定拠出型や確定給付型などが存在する。

- 保険料: 企業負担割合や加入条件によって変動。

これらの制度を比較すると、それぞれ異なる特徴があります。国民年金は全員に公平ですが、その額は限られています。一方で、厚生年金は給与水準に応じて増減し、多様な保障があります。また、企業年金では雇用主による追加的な支援が期待できます。

結論

私たちが厚生年金に40年間加入することで得られる給付は、老後の生活を支える大きな要素です。シミュレーションからも分かるように、平均標準報酬月額によって受け取る金額は変動しますが、しっかりとした計画を立てることが重要です。

厚生年金制度の理解を深めておくことで、将来の不安を軽減できるでしょう。これからも自分たちの年金について考え続け、自身のライフプランに役立てていきましょう。