確定拠出年金企業型に興味がある方は多いでしょう。でも、実際にいくらかけるべきか悩んでいる人も少なくありません。私たちの将来を見据えた時、老後資金の準備は欠かせないテーマです。企業型の制度を利用することで、どれだけ効果的に資産形成ができるのでしょうか。

確定拠出年金 企業型 の基本情報

確定拠出年金企業型は、企業が従業員のために設ける年金制度です。この制度では、企業が毎月一定額を拠出し、その資産を運用します。そのため、私たちの老後資金の形成に大きく寄与します。

この制度の特徴は、自己責任で運用する点です。具体的には、私たちが選んだ金融商品によって利益や損失が変動します。また、この制度では税制優遇も受けられますので、節税効果も期待できます。

参加資格についてですが、一般的には正社員や契約社員が対象となります。しかし、一部の企業ではパートタイム職員や派遣社員も加入可能です。各企業によって条件は異なるため、自分たちの勤務先の規程を確認することが重要です。

また、掛金について考える際には以下のポイントがあります:

- 掛金上限:年間660,000円まで

- 自己負担額:従業員自身が積み立てる部分と会社負担分

- 利益配分:運用成績に基づいて配分される

いくらかけるべきか

確定拠出年金企業型への投資額を決める際には、具体的なライフスタイルや将来の目標が重要です。適切な掛金設定は、老後の生活水準に大きく影響します。

自分のライフスタイルを考える

私たちのライフスタイルに応じて、月々の掛金額を決定することが重要です。たとえば、以下のポイントを考慮します。

- 現在の収入: 月収からどれだけ余裕があるか。

- 生活費: 必要な支出とのバランス。

- 貯蓄状況: 他に積み立てている資産や投資。

このように、自分自身の経済状況を正確に把握しておくことで、無理なく続けられる掛金が見えてきます。また、一時的な支出による影響も考えつつ計画することが必要です。

将来の目標を設定する

未来への明確なビジョンも、大切な要素です。私たちは次のような目標を設定できます。

- 退職後の生活レベル: どれくらいのお金が必要になるか。

- 旅行や趣味への投資: 老後も楽しめる活動。

- 家族へのサポート: 子供や親など他者への援助計画。

企業型と個人型の違い

企業型確定拠出年金と個人型確定拠出年金には、いくつかの重要な違いが存在します。まず、企業型は雇用主が設けた制度であり、従業員が参加する形態です。ここでは、企業が毎月一定額を拠出し、その資産を運用します。一方で、個人型は自分自身で加入する年金制度です。加入者が自由に掛金を設定し、運用商品も選択可能です。

次に、税制優遇の内容にも差があります。企業型では、掛金に対して法人税や所得税の軽減が受けられます。これによって、多くの場合より有利な条件で資産形成できます。しかし、個人型でも同様の税制優遇はありますが、控除限度額など条件に差異があります。

また、参加資格についても異なります。一般的に企業型は正社員や契約社員を対象としているため、一部のパートタイム職員や派遣社員も対象となることがあります。それに対して個人型は、自営業者やフリーランスなど誰でも加入可能です。

さらに運営面でも違いがあります。企業型では投資先の商品選定や運用方針を会社側が決める場合が多いため、自分自身の意思よりも組織全体の方針に従う必要があります。一方で個人型では、自分自身でリスク管理やポートフォリオ構築を行います。

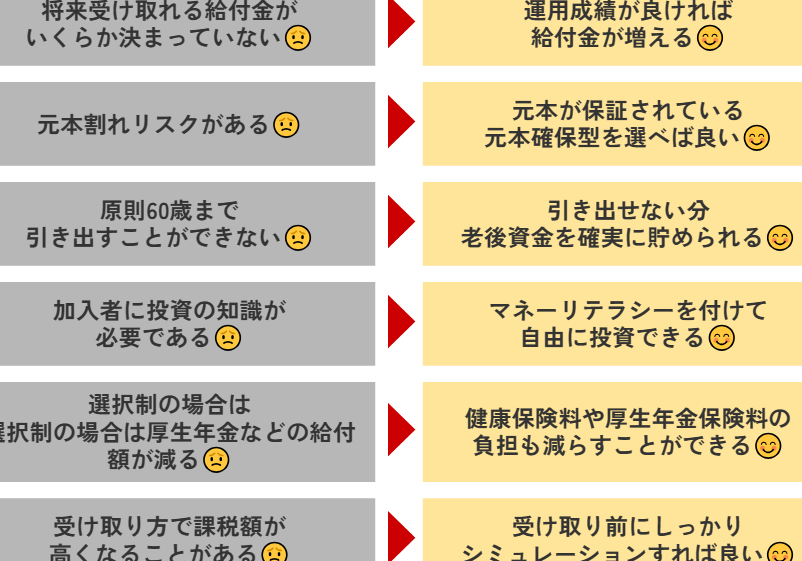

確定拠出年金のメリットとデメリット

確定拠出年金企業型には多くのメリットとデメリットがあります。これらを理解することで、私たちがより良い選択をする手助けになります。

メリット

- 税制優遇: 確定拠出年金に掛けた資金は、所得控除の対象となります。このため、課税所得を減少させることができ、結果的に税負担が軽くなります。

- 資産形成: 自分で運用商品の選択が可能です。これによって、自分のリスク許容度や投資スタイルに合った金融商品を選ぶことができます。

- 将来設計: 老後資金として明確な目標設定が簡単になります。具体的なライフプランに基づいて積み立て額を調整しやすいです。

デメリット

- 自己責任: 投資成績によって利益や損失が変動します。そのため、運用状況を常に把握し、必要に応じて見直す必要があります。

- 流動性の低さ: 退職前に引き出しはできません。また、中途解約の場合もペナルティーがありますので注意しましょう。

- 掛金上限: 年間660,000円までという上限があります。この制限内でしか投資できないため、大規模な資産形成には不向きかもしれません。

具体的な掛金の例

確定拠出年金企業型の具体的な掛金設定は、個々の経済状況や将来の目標によって異なる。以下に代表的な掛金の例を示す。

- 月額5,000円: 貯蓄が少ない方でも取り組みやすい。毎年60,000円となり、小規模ながらも積立てることが可能。

- 月額10,000円: 一般的な水準であり、年間120,000円。これにより中長期的な資産形成が期待できる。

- 月額20,000円: より積極的に資産を増やしたい場合。この設定では年間240,000円になり、退職後の生活費として大きな助けとなるだろう。

- 月額30,000円以上: 高所得者向けであり、特に老後生活を安心させたい方には適している。年間360,000円以上の掛金となるため、大きなリターンが見込まれる。

また、企業負担分も考慮することでさらに効果的になる。たとえば、企業が同額を拠出する場合、実質的には倍増した金額を運用できることになる。このように、自分自身と会社からの両方から投資することで、将来への備えを強化できる。

まとめ

確定拠出年金企業型は私たちの将来に大きな影響を与える制度です。掛金の設定は、ライフスタイルや目標に応じて柔軟に行うことができ、老後資金の準備をより効果的に進める手助けとなります。

税制優遇も魅力的であり、企業からの拠出によって資産形成が加速します。自分自身と会社からの支援を受けながら、安心した未来を築くためには適切な掛金設定が欠かせません。これからも、自分たちの状況に合った選択肢を見つけていきましょう。