私たちが将来に向けて資産を築くためには、どのような方法があるでしょうか?特に「iDeCo(イデコ)」は、自分の年金を自分で積み立てるための魅力的な選択肢です。しかし、具体的に「iDeCoはいくらかけるべきか?」という疑問を持つ方も多いのではないでしょうか。

idecoの概要

私たちが取り組むiDeCo(イデコ)は、自分自身の年金を積み立てる制度です。この制度を利用することで、将来の資産形成を促進できます。iDeCoの主な特徴は、掛け金の全額が所得控除の対象となる点です。これにより税金の負担が軽減され、効率的に資産を増やせます。

iDeCoには、以下の重要なポイントが存在します。

- 運用商品選択: 自分の好みに応じて、投資信託や定期預金などの運用商品を選べます。

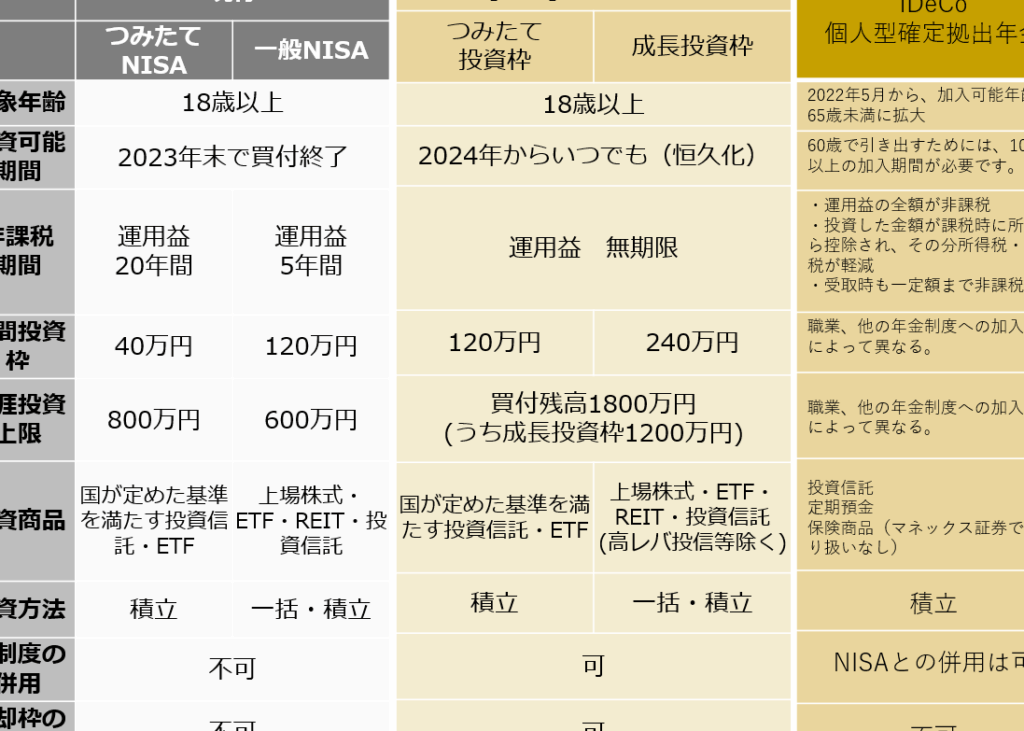

- 掛け金の上限: 自営業者の場合、年間最大81万円まで、サラリーマンの場合は年間で14.4万円(企業年金の有無による)まで掛け入れられます。

- 積立期間: 60歳までの積立が基本ですが、60歳以降も運用を続けることができます。

また、iDeCoは金融機関を通じて簡単に申し込めます。金融機関によって手数料や運用商品のラインアップが異なるため、事前に比較が重要です。

いくらかけるとは?

iDeCoにおける「いくらかける」とは、個人が自分の年金を積み立てるために選択する掛け金のことです。決まった金額を定期的に積み立てることで、将来の資金を形成します。この掛け金は、個人のライフスタイルや目標に応じて変えられます。

いくらかけるの意味

「いくらかける」とは、毎月または毎年の積み立て金額を指します。この金額は、税制優遇や資産形成のための重要な要素です。例えば、以下のような金額が設定できます。

- 自営業者:年間最大81万円

- サラリーマン:年間最大14.4万円

こうした金額設定により、資金の効率的な運用が可能になります。

いくらかけるの目的

iDeCoにおける「いくらかける」の目的は、将来の生活資金を確保することです。具体的な目的には次のような点があります。

- 老後資金の形成:退職後の生活費を確保

- 税金の軽減:掛け金が全額所得控除の対象

- 自由な運用:選ぶ運用商品により資産を増やす可能性

idecoの利点

iDeCoは、自分自身で年金を積み立てる制度で、多くの利点が存在します。重要な点は、資産形成を効率的に行え、将来の安心を高めることです。

税制優遇のメリット

iDeCoの最大の魅力は税制優遇制度があることです。掛け金は全額所得控除の対象となり、税金が軽減されます。このため、実質的な投資額が増え、税負担が軽くなります。例えば、自営業者であれば年間最大81万円、サラリーマンなら年間最大14.4万円を税控除の対象として積み立てることができ、税金の還付を受けることでさらなる資金運用の効果が期待できます。

将来の資産形成

iDeCoは将来の資産形成に大いに貢献する制度です。積立期間中、運用商品を自由に選べるため、自分のリスク許容度に応じた運用が可能です。運用成績が良ければ、将来的に受け取る年金額が増えるため、老後の生活資金を効率的に積み上げることができます。さらに、60歳までの積立期間で確実に資産が増えるため、計画的な資産運用が実現します。

いくらかけるべきか

iDeCoにいくらかけるべきかは、個人の状況や目的によって異なる。具体的な数値や戦略を持って計画的に資産を形成することが重要だ。

個人の状況による判断

私たちのライフスタイルや収入、支出に基づく判断が必要だ。例えば、以下のポイントを考慮して金額設定を行うと良い。

- 収入の安定性:収入が安定している場合は、最大掛け金を意識する。

- 必要資金:将来の支出、例えば子供の教育費や老後資金に応じた額を設定。

- 負担感:月々の掛け金が生活に及ぼす影響を最小限にするよう心掛ける。

自営業者の場合、最大81万円を目指しながら、必要に応じて金額を調整することができる。サラリーマンは最大14.4万円まで、無理なく積み立てられる金額を見極める。

目標に応じた金額設定

iDeCoは将来への資産形成を助けるが、目標次第で掛け金が異なる。具体的には、以下のように目標に応じて金額を設定する。

- 老後資金の目標:老後に必要な資金額が明確であれば、その額に近づくように計画。

- 教育資金:子供の成長に合わせた教育費を考慮し、早期に積み立てを開始。

- 税控除の最大化:所得税の軽減効果を考慮して、適切な額を設定。

idecoの活用方法

iDeCoを活用する具体的な方法について考えてみましょう。資産形成には、効果的な運用を行うことが重要です。自分に合った運用方法を選ぶことで、より良い結果が期待できます。

資産運用の選択肢

資産運用には多くの選択肢があります。例えば、以下のような運用商品が考えられます。

- 株式投資: 成長性のある企業に投資し、高いリターンを狙う。

- 債券投資: 安定した利回りが期待できる証券に投資する。

- 投資信託: 専門家が運用する商品で、リスク分散が可能。

- 定期預金: 安全性重視の運用先として利用。

運用先によってリスクやリターンが異なるため、自分のリスク許容度に合わせて選択が必要です。特に、長期運用を意識した分散投資が効果的です。

投資戦略の考え方

投資戦略は資産形成において重要な要素です。具体的な考え方として以下の点を意識しましょう。

- 目標設定: 退職後の生活資金、子どもの教育資金など、具体的な目標を明確にする。

- リスク管理: 自身のリスク許容度を把握し、無理のない範囲での資産投資を行う。

- 定期的な見直し: 市場の変化を反映させるために、投資内容を定期的に評価。

結論

iDeCoを活用することで将来の資産形成が効率的に進められます。私たちは、個々のライフスタイルや目標に合わせた掛け金の設定が重要だと考えています。税制優遇を最大限に活用しつつ、自分に合った運用商品を選ぶことで、資産の増加が期待できます。

また、定期的な見直しやリスク管理を行うことで、より安定した運用が可能です。自営業者やサラリーマンそれぞれの条件に応じた最適な戦略を立てることが、将来の安心につながります。私たちの資産形成の手助けとして、iDeCoは非常に有効な選択肢です。