iDeCo(個人型確定拠出年金)は、私たちの老後資金を準備するための大切な手段です。しかし、「iDeCoは何歳までかけられるのか?」という疑問を持つ方も多いでしょう。年齢制限や掛け金のルールを理解することは、将来の資産形成において非常に重要です。

iDeCo の基本

iDeCo(個人型確定拠出年金)は、私たちの老後資金を自分自身で準備できる制度です。税制優遇があり、資産形成に効果的な手段とされています。

iDeCo とは

iDeCoは、個人が自分の年金を積み立てる制度です。この制度では、月額1,000円から上限金額までの自由な掛け金を設定できます。60歳未満の私たちは、掛け金の選択に幅広い自由があり、年齢ごとの上限金額が異なるため、私たちのライフプランに合わせた運用が可能です。

iDeCo のメリット

iDeCoには、さまざまなメリットがあります。例えば、以下のようなポイントがあります。

- 税制優遇: 掛け金は所得控除の対象となり、課税所得を減少させることができます。

- 資産の運用選択: 投資方法を選ぶ自由があり、株式や債券などの選択肢があります。

- 老後の資金準備: 自分の資産を将来に備えて育てることができ、安心感を得られます。

iDeCo の加入条件

iDeCoに加入する条件は、基本的に年齢と職業によって異なる。具体的な要件を理解することで、私たちの将来の資産形成に役立つ。

年齢制限について

iDeCoの加入者は、20歳から69歳までの方が対象です。 その中で、60歳以上の加入者は、70歳になるまで運用を続けられます。ただし、掛け金の引き落としは65歳まで可能です。このため、退職後の資金を計画する際には、年齢を考慮することが重要です。

加入可能な条件

iDeCoの加入条件には、職業上の要件があります。 主な条件は以下の通りです:

iDeCo の運用期間

iDeCoの運用期間は、私たちが将来の資産形成を計画する上で重要な要素です。具体的な運用年齢について理解を深めていきましょう。

何歳まで運用できるか

iDeCoでは、加入者の年齢制限が設けられています。具体的には、以下のような運用年齢があります。

- 20歳から69歳まで: これは加入のための年齢制限です。

- 60歳以上: このグループは、70歳になるまで運用を続けることができます。したがって56歳から60歳の人々が、50歳からの貯蓄を計画する上で有利になる場合があります。

- 掛け金の引き落とし: 65歳までは、毎月の掛け金が自動的に引き落とされます。これにより、運用資金を計画的に確保できるメリットがあります。

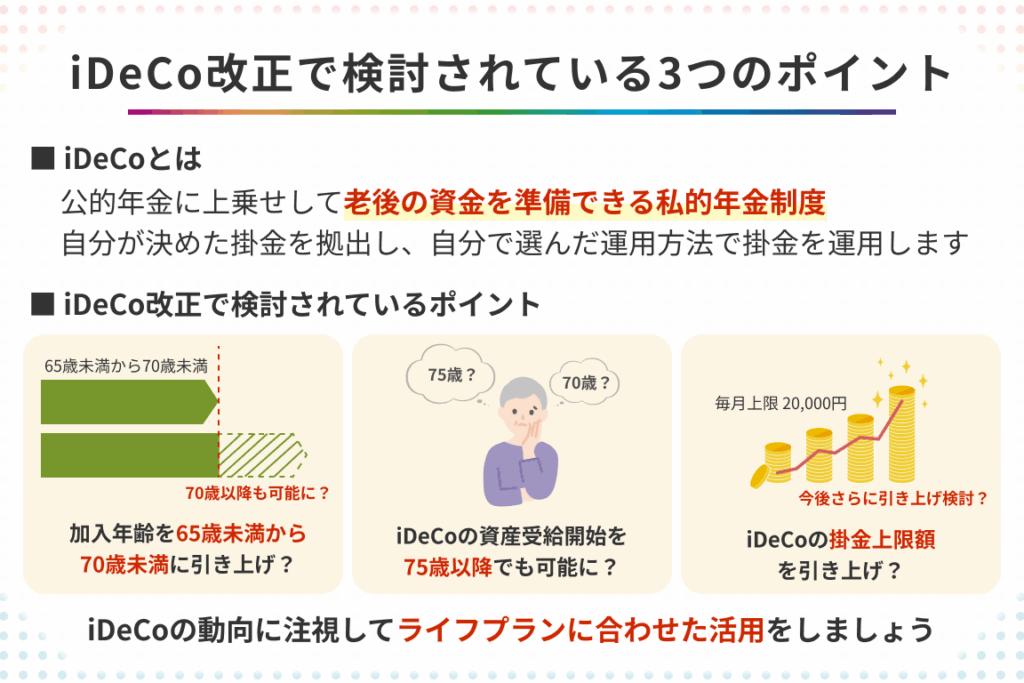

制度の見直しについて

iDeCoの制度は時折見直されることがあります。この見直しにより、私たちの運用戦略に影響が出ることがあります。重要なポイントは以下の通りです。

- 年齢制限の変更: 今後、新たなルールが導入される可能性があります。例えば、運用可能年齢が変更されることが考えられます。

- 掛け金の上限: 時間の経過とともに、掛け金の上限も見直されることがあります。したがって、私たちは最新の情報をチェックする必要があります。

- 加入者の職業要件: 職業によって加入要件が変わることもあります。こうした情報は、適宜確認することが求められます。

まとめ

iDeCo(個人型確定拠出年金)は、資産形成において重要な制度です。iDeCoは20歳から69歳まで加入が可能で、60歳以上の加入者は70歳になるまで運用を続けられます。掛け金は月額1,000円から設定でき、65歳まで自動的に引き落とされます。これにより、計画的な資金確保が実現します。

加入条件は多様で、自営業やフリーランス、企業年金に加入していない会社員、公務員などが対象です。職業上の要件があるため、自身の状況をよく確認することが重要です。また、iDeCoの制度は変更されることがあるため、最新情報の把握が必要です。

結論

iDeCoは私たちの老後資金を自分で準備するための強力なツールです。年齢制限や掛け金のルールを理解することで、より計画的な資産形成が可能になります。特に20歳から69歳までの加入者が対象であり、60歳以上の方も運用を続けることができる点は大きなメリットです。

私たちがこの制度を利用することで、税制優遇を受けながら資産を増やすチャンスが広がります。定期的に最新情報を確認し、自身のライフプランに合った運用を心がけることが重要です。これからの未来に向けて、iDeCoを活用していきましょう。