iDeCo(個人型確定拠出年金)は、私たちの老後資金を準備するための強力な手段です。しかし、**「iDeCoはいつまで掛けられるのか?」**という疑問を持つ方も多いでしょう。私たちは、iDeCoの制度やその利用期限について詳しく解説します。

iDeCo とは何か

iDeCo(個人型確定拠出年金)は、私たちが老後資金を準備するための制度です。この制度を利用すると、自分自身で年金資金を積み立てることが可能になります。

iDeCo の概要

iDeCoは、個人が将来のために資金を積み立てる制度で、加入者は毎月一定額を拠出します。その拠出額は、自分のライフスタイルや目標に応じて設定でき、資金の運用方法も選択可能です。直近のデータによると、2023年には日本国内で約470万人がiDeCoに加入しています。

税制優遇のメリット

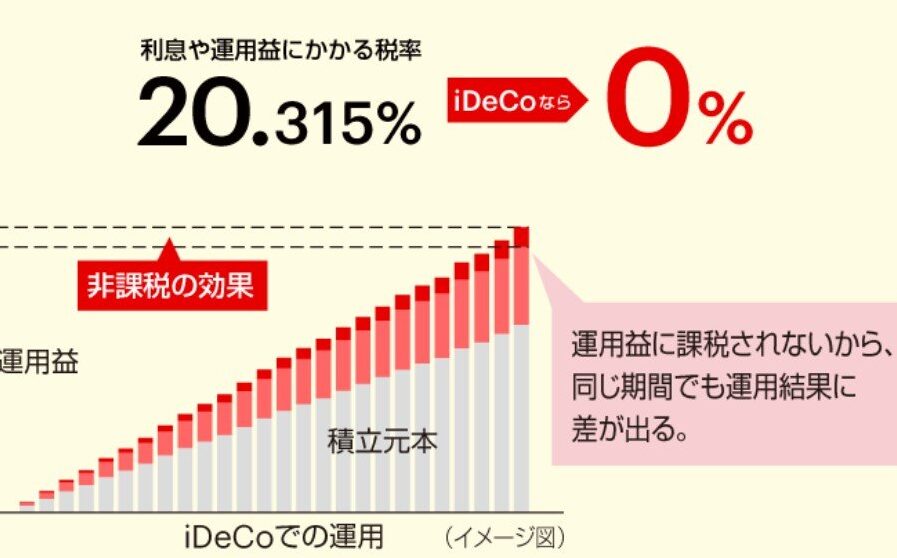

iDeCoには税制上の多くのメリットがあります。例えば、拠出金は全額が所得控除の対象となります。このおかげで、私たちは税金を減少させることが可能です。また、運用中に得られる利益も非課税です。引き出し時にも、通常の年金受給に比べて優遇される場合が多いため、資金が効率的に増加します。具体的には、以下のようなポイントがあります:

- 拠出金が所得税および住民税の控除対象

- 運用利益が非課税

- 年金受取時の優遇税制

iDeCo の加入資格

iDeCoの加入資格には特定の条件があり、誰でも参加できるわけではありません。以下に、加入者に求められる条件と年齢制限について詳述します。

対象者の条件

iDeCoの対象者は以下の条件を満たす必要があります。

- 日本に住む20歳以上の個人

資格を得るには、自国か日本に居住していることが基本です。

- 公務員、会社員、自営業者など

様々な職業の人々が加入可能であり、職業による制限はありません。

- 国民年金に加入していること

社会保険制度の一部として、国民年金の加入が必要です。

これらの条件に適合することが、iDeCoの利用を開始するための前提となります。

加入年齢の制限

iDeCoには加入年齢の制限があります。具体的には以下のようになります。

- 加入開始年齢は20歳以上

19歳以下の人は加入できません。20歳以上なら対象になります。

原則として、最高で60歳まで加入を続けられます。この年齢制限により、老後資金の準備の観点から長期的な計画が求められます。

iDeCo の運用期間

iDeCo の運用期間は、加入者が自分の老後資金をどのように構築するかに大きく関わってきます。運用期間にはいくつかのルールや制約があります。

積立期間のルール

iDeCo には積立を行うための重要なルールがあります。基本的に、加入者は20歳から60歳までの期間に積立を行います。具体的には、以下の点が重要です:

- 加入者は60歳まで積立を続けられる。

- 最短で20歳から積立開始可能。

- 80歳までに受取開始が必要。

これにより、加入者は計画的に資金を積み立て、老後資金を安定的に準備できます。

65歳までの運用について

65歳までの運用には、いくつかのポイントが存在します。つまり、加入者は60歳から65歳までの5年間で資金の運用や受取に関して決定を下す必要があります。主な点は以下です:

- 運用資産の種類を選択できる。

- 受取方法も選択可能。

- 運用益は非課税として扱われる。

iDeCo の解約条件

iDeCoの解約条件について理解しておくことは、大切な計画の一部です。私たちは、適切なタイミングで解約を行い、余計な負担を避ける必要があります。

解約できる時期

iDeCoを解約できる時期は、原則として以下の条件に基づきます。

- 60歳未満の場合: 退職や長期の病気など、特別な理由がある場合を除き、原則として解約できません。

- 60歳以降: 60歳からは解約が可能になり、老後資金の受取が始まります。受取を開始する最短のタイミングは60歳です。

- 脱退時期: 解約して資金を受け取る場合、全額受取や一部受取が選べますが、受け取り方法によって税制上の優遇が異なります。

このタイミングをしっかり把握することで、資金の計画がスムーズになります。

解約に伴う影響

iDeCoの解約には、いくつかの影響があります。知っておくべき点は以下の通りです。

- 税金の取り扱い: 解約時に受け取る金額は、課税される可能性があります。特に、一時金として受け取る場合、高額な税金がかかることもあります。

- 受取額の計画: 受取方法の選択は、将来の生活に影響を及ぼします。計画的に受取額を設定することが重要です。

- 運用益への影響: 解約後は運用益が得られなくなります。長期的なライフプランを考える際には、これを考慮に入れ締されるべきです。

iDeCo を利用する際の注意点

iDeCoを活用する際には、幾つかの重要な要点に注意が必要です。計画的に資金を運用するために、以下の点をしっかり把握しましょう。

投資先の選定

投資先の選択は、iDeCo運用の肝となります。加入者は自分で選んだ投資商品に掛けた掛金を運用し、将来の資産形成を目指します。以下が投資先選定時のポイントです。

- リスク許容度の理解: 自分のリスク許容度に合った商品を選ぶことで、安定した運用が可能です。

- 分散投資の重要性: 複数の資産に投資することで、リスクを分散し、安定感を増します。

- 運用成績の確認: 定期的に運用成績を確認し、必要に応じて投資先を見直すことが欠かせません。

手数料の理解

手数料の把握は、iDeCo利用時の重要な側面です。手数料が運用益に与える影響を理解することで、より良い選択ができます。以下に、手数料に関する重要な点を示します。

- 掛金の手数料: 毎月の掛金には所定の手数料がかかります。これを考慮した資金計画が求められます。

- 信託報酬の確認: 投資信託の場合、信託報酬が運用益を圧迫することがありますので、詳細を確認しましょう。

- 受取時の手数料: 受取時にも手数料がかかる場合があります。受取方法によって負担が変わるため、事前に確認が重要です。

Conclusion

iDeCoは私たちの老後資金準備において非常に有効な手段です。掛けられる期間や運用の柔軟性を理解することで、より良い資産形成が可能になります。加入資格や税制上のメリットを活用しながら、計画的に資金を積み立てていくことが重要です。

また、運用先の選定や手数料の理解も欠かせません。これらをしっかり把握することで、安心して老後を迎えるための資金準備が進められます。私たち自身のライフプランに合わせたiDeCoの活用を考えていきましょう。