私たちは、厚生年金について考えるとき、その将来の受取額がどれくらいになるのか気になりますよね。特に「厚生年金40年かけたらいくらもらえる」という疑問は、多くの人にとって重要なテーマです。長い年月をかけて積み立ててきた年金が、果たして生活を支えるだけの額になるのでしょうか。

厚生年金制度の概要

厚生年金は、私たちが働いて得る給与に基づいた公的年金制度です。この制度は、老後の生活を支えるために設計されており、多くの人々にとって重要な収入源となります。ここでは、厚生年金の仕組みや保険料の計算方法について詳しく説明します。

厚生年金の仕組み

厚生年金は主に二つの要素から成り立っています。一つ目は、加入者が支払う保険料です。これには、月々給与から自動的に引かれる額が含まれます。二つ目は、その保険料によって積み立てられた資産であり、将来的な受取額を決定する要因となります。また、この制度では企業も一定割合を負担し、より多くの資金が集まります。さらに、加入期間や給与水準によって受給額が変わるため、それぞれ異なる結果が得られます。

保険料の計算方法

保険料は基本的に給与額に基づいて計算されます。この際には以下のポイントがあります:

年金受給額の計算

厚生年金の受給額は、基本的に加入者が支払った保険料や加入期間によって決まります。具体的な計算式を知ることで、自分たちの将来の受取額を見積もる手助けになります。

基本的な計算式

受給額を求めるための基本的な計算式は次の通りです:

- 標準報酬月額 × 報酬比例部分率 × 加入年数

この式では、「標準報酬月額」が重要な要素となります。これは、給与や賞与に基づいて設定される金額であり、一般的には平均的な収入を反映します。また、「報酬比例部分率」は、制度変更によって異なる場合がありますので、最新情報を確認することが必要です。

受給額に影響する要因

年金受給額にはさまざまな要因が影響します。以下は主な要因です:

- 加入期間:長期間加入しているほど、受け取れる金額が増加します。

- 給与水準:高い給与で働くほど、高い標準報酬月額となり、それに伴い年金も増えます。

- 法改正:法律や制度が変更された場合、その影響で受給額が変わることがあります。

- 退職時期:早期退職と定年後の延長勤務によっても、最終受取額に違いがあります。

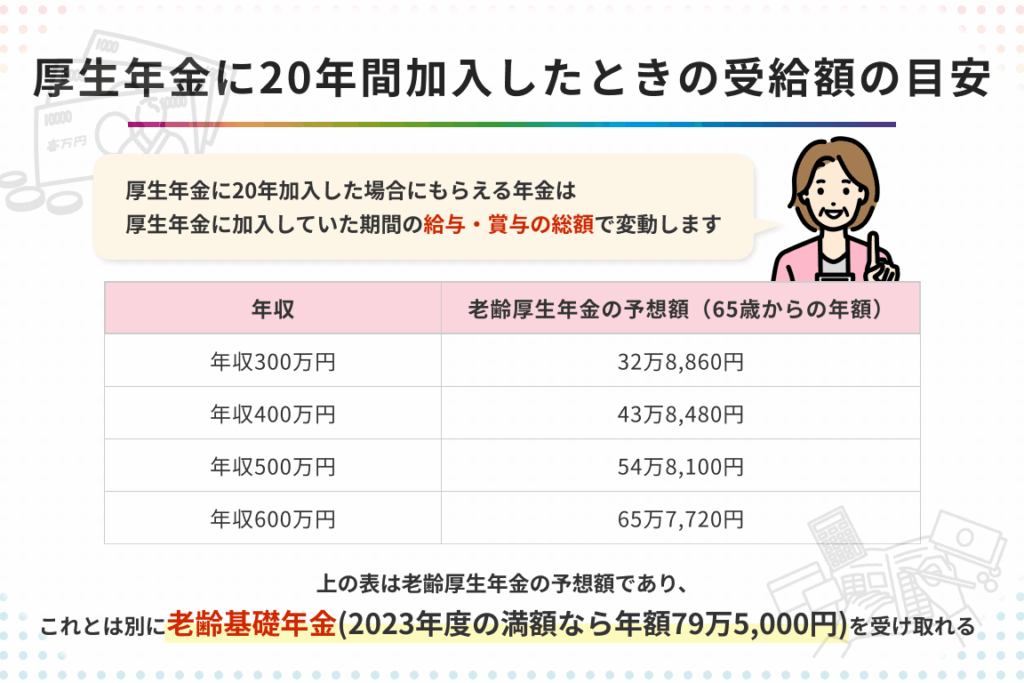

40年かけた場合の受給額

厚生年金を40年間支払った場合、具体的な受給額は個々の条件によって異なる。一般的に、加入者の標準報酬月額や報酬比例部分率などが影響する。以下に具体例を示す。

具体的な受給額の例

仮に、標準報酬月額が30万円の場合、受給額は以下のように計算される。

- 基本部分:月約10万円

- 報酬比例部分:月約15万円

- 合計:約25万円/月

このシミュレーションでは、年間で300万円程度となる。この金額はあくまで目安であり、実際には法改正や退職時期も考慮されるべきだ。

他の年数との比較

他の加入年数と比較すると、受給額には明確な違いが見られる。例えば、

- 20年間の場合:月約12万円

- 30年間の場合:月約18万円

- 40年間の場合:約25万円

ライフプランにおける厚生年金の重要性

厚生年金は、私たちの老後生活を支える重要な要素です。長期的なライフプランでは、定職から得られる収入だけでなく、年金制度も考慮する必要があります。

老後の生活設計

老後の生活設計には、厚生年金が大きな役割を果たします。この制度は、公的年金として安定した収入源となりえます。具体的には、以下のポイントが挙げられます。

- 月々の受給額:例えば、40年間加入した場合に受け取る額は、その人の標準報酬月額によって大きく異なる。

- 生活費との関連性:老後にかかる医療費や日常経費などと照らし合わせて計画することが求められる。

- インフレへの対応:物価上昇にも備えた資産形成が不可欠であるため、多様な資産運用も視野に入れるべき。

これらを考慮しながら、自分自身や家族と話し合い、将来について具体的なビジョンを持つことが重要です。

厚生年金以外の年金制度

私たちには厚生年金以外にも多くの選択肢があります。それぞれ異なる特徴や利点があるため、自身に適したものを見極める必要があります。主な選択肢には以下が含まれます。

- 国民年金:全ての国民が加入する基本的な公的年金制度であり、自営業者や学生なども対象になる。

- 企業型確定拠出年金(401k):企業ごとの制度であり、自分自身で資産運用できる自由度が高い。

- 個人型確定拠出年金(iDeCo):自営業者や会社員向けに提供されており、税制優遇措置も魅力と言える。

結論

厚生年金に40年間加入することで得られる受給額は私たちの老後生活に大きな影響を与えます。標準報酬月額や報酬比例部分率といった要素が複雑に絡み合いそれぞれの状況によって異なるためしっかりと理解しておくことが重要です。

私たちはこの制度を通じて安定した収入源を確保し将来への不安を軽減することができます。また他の年金制度との組み合わせも考慮することでより安心できるライフプランを築けるでしょう。厚生年金について知識を深め計画的に準備していく姿勢が必要です。