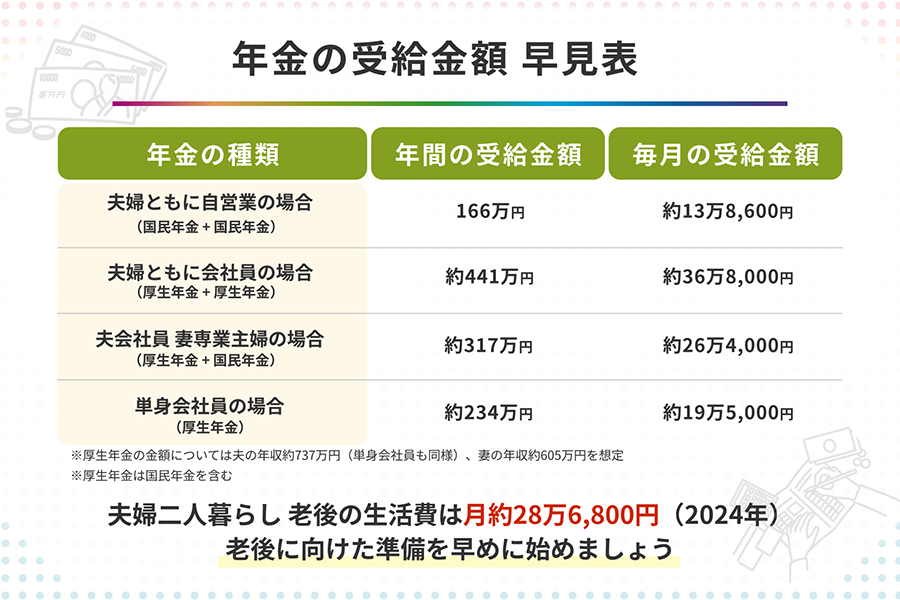

厚生年金を40年かけてもらうと、果たしてどれくらいの金額になるのでしょうか?私たちの老後にとって大切な資金源である厚生年金ですが、その具体的な受給額は多くの人が気になるポイントです。この疑問を解決するために、実際の計算方法や影響要因について詳しく見ていきます。

厚生年金とは

厚生年金は、日本の公的年金制度の一部であり、主に企業や団体に勤める労働者が加入します。私たちが老後に安定した生活を送るための重要な資源です。

定義と目的

厚生年金は、労働者が現役時代に支払った保険料に基づいて、老後や障害、死亡時に給付される年金です。目的は、経済的な困難から私たちを守り、自立した生活を維持することです。この制度によって、多くの人々が安心して老後を迎えられます。

給付内容の概要

厚生年金から受け取る給付にはいくつかの種類があります。以下はその主なものです:

- 老齢厚生年金:65歳以上で受給可能。

- 障害厚生年金:病気や事故による障害時に支給。

- 遺族厚生年金:加入者が亡くなった際、その家族への支援。

厚生年金の積立金

厚生年金は、私たちが老後に受け取る重要な資源です。ここでは、40年間の積立額や収入に基づく計算方法について詳しく見ていきます。

40年の積立額

厚生年金の積立額は、加入者の給与に応じて変動します。例えば、平均的な月収が30万円の場合、年間で約50万円程度を積み立てると考えられます。この場合、40年間で以下のようになります。

| 年数 | 積み立てる月収 | 年間積立額 | 総額 |

|---|---|---|---|

| 1 | 30万円 | 50万円 | 50万円 |

| … | … | … | … |

| 40 | 30万円 | 50万円 | 約2000万円 |

この表から分かるように、一定の条件下では総額が2,000万円近くになる可能性があります。

収入に基づく計算方法

厚生年金の計算には多くの要因が絡むため、一概には言えません。しかし基本的な計算式として以下があります。

- 報酬比例部分: 月給×保険料率×加入期間

- 定額部分: 基本給付額

これらをもとにした試算例として、以下があります:

- 月給が30万の場合:

報酬比例部分 = (30万 × 保険料率) × (40年間)

厚生年金の受給額

厚生年金の受給額は、加入者が納めた保険料や受給開始年齢によって異なる。具体的な計算方法を知ることで、将来の生活設計に役立てられる。

受給開始年齢

受給開始年齢は、通常65歳だが、それ以前に早期受給も可能である。早期に受け取ると、月々の支給額が減少するため注意が必要だ。以下の点を考慮しよう。

- 60歳から62歳: 早期受給可能。ただし、減額される。

- 65歳: 基本的な支給開始時期。

- 70歳まで繰り下げ: 繰り下げることで支給額が増加する。

このように選択肢は多様だが、自分のライフプランに合った選択をすることが重要である。

受給額の計算例

実際の受給額は個人差が大きいものの、一つの例として以下を示す。この例では、40年間厚生年金を納付した場合について考える。

| 年間収入 | 積立率 | 合計積立金 | 推定月額支給 |

|---|---|---|---|

| 400万円 | 18.3% | 約2000万円 | 約20万円 |

厚生年金の変更点

厚生年金制度は、時代とともに変化しています。これらの変更点を理解することで、将来の受給額や制度の利用方法がより明確になります。

政策の影響

政策による影響は大きいです。例えば、厚生年金保険料率が変更されることがあります。この保険料率は加入者の給与に基づいて計算されます。また、政府が定める支給開始年齢も見直される場合があります。具体的には以下のような要因が考えられます:

- 経済状況:景気が悪化すると、年金財政に対する圧力が増加します。

- 人口動態:高齢化社会に伴い、受給者数が増加し、その結果として支給額にも影響を与える可能性があります。

- 法改正:法律改正によって、新たな制度や規則が導入されることもあります。

これらの要因は私たち全員に関連しており、将来的な受給額にも直接影響します。

制度の見直し

制度自体も定期的に見直されています。近年では、多くの場合で受給条件や計算方法について議論されています。特に注目すべきポイントには以下があります:

- 積立方式:従来型から新しい積立方式への移行。

- 早期受給オプション:早期受給を希望する方への選択肢拡充。

- 報酬比例部分の強化:働いた分だけ反映される仕組みへと改善。

将来の年金制度

厚生年金制度は、将来的にどのような影響を受けるのか重要なポイントです。私たちが考えるべきは、持続可能性や制度自体の変化による影響です。

持続可能性の問題

厚生年金制度の持続可能性には課題があります。少子高齢化が進む日本では、働く世代が減少し、高齢者人口が増加しています。この結果として、年金財政への圧力が増大しています。以下に具体的な要因を示します。

- 労働人口の減少

- 年金受給者数の増加

- 経済成長率の低下

これらは全て、将来の受給額に直接影響を与えます。したがって、この状況を改善するためには、政策面で多角的なアプローチが求められます。

改善策について

国や社会全体で取り組むべき改善策があります。例えば、

- 年金保険料率の見直し

- 定年延長による労働参加率向上

- 賃金水準向上施策

Conclusion

厚生年金は私たちの老後を支える重要な制度であり長期的な計画が必要です。40年間の積立によって得られる受給額は個々の状況により異なるものの確実に生活設計に役立つ情報を提供します。将来の受給額や制度について理解を深めることで、私たち自身や家族の安心した生活を築くための基盤となります。

今後も制度の変化には注意しつつ、自分たちに合った最適な選択肢を見極めていきましょう。継続的な情報収集と早めの準備が、豊かな老後生活への第一歩になることを忘れずにいたいですね。