年金の受給について考えるとき、私たちが最初に気になるのは「年金は何年かければもらえるの?」ということです。将来の生活を支えるために、どれだけの期間積み立てる必要があるのでしょうか。この問いには多くの人が興味を持っており、正しい情報を知ることが大切です。

年金の基本知識

年金について理解することは、将来の生活設計において非常に重要です。年金制度を正しく把握し、自分に合った積立方法を選ぶことで、安心した老後を迎えられます。

年金制度とは

年金制度は、国民が老後や障害時に経済的支援を受けるための仕組みです。この制度には、公的年金と私的年金があります。公的年金は、国が運営しており、全ての国民が加入します。一方で、私的年金は企業や個人が自由に加入できる補完的なもので、自分自身で積み立てる必要があります。また、公的年金には厚生年金と国民年金などの種類があり、それぞれ異なる特徴があります。

年金の種類

日本の主な年金には次のようなものがあります:

- 国民年金:自営業者や学生など全ての日本国民が加入。基礎となる部分であり、最低限度額が設定されています。

- 厚生年金:会社員や公務員向け。給与によって保険料が決まり、高い給付額が期待できます。

- 共済組合:公務員専用。特別な給付内容や手当てがあります。

- 私的年金(確定拠出型):個人または企業による任意加入型で、自分で資産運用を行います。

年金を受け取るための条件

年金を受け取るには、いくつかの条件があります。主な条件として受給資格年数と年齢制限が挙げられます。

受給資格年数

公的年金を受け取るためには、最低でも10年以上の加入期間が必要です。これは国民年金や厚生年金に共通しています。また、加入した期間によって、将来の受給額が変わります。具体的には以下のような基準があります:

- 国民年金の場合:20歳から60歳までの40年間(480ヶ月)加入することが望ましい

- 厚生年金の場合:勤務した月数によって異なるが、一般的に25年以上加入することで最大限の恩恵を得られる

このように、長期的な積立てが保障されるため、早めの計画が重要です。

年齢制限

年金を受け取り始めるには原則として65歳以上である必要があります。ただし、一部例外も存在します。例えば:

- 繰上げ受給:60歳から64歳まで早期に受給可能。ただし、その分月々の支給額は減少します。

- 繰下げ受給:66歳以降に申請すると支給額が増加する仕組みになっています。

年金を積み立てる期間

年金の受給には、一定の積立期間が必要です。この期間は、年金制度の種類によって異なります。一般的に、公的年金の場合、加入期間は最低10年間必要です。そのため、早めに計画を立てることが重要になります。

支払うべき年数

公的年金には国民年金と厚生年金があります。それぞれの支払うべき年数は以下の通りです。

- 国民年金: 20歳から60歳までの40年間

- 厚生年金: 勤務した月数によって変動

これらの基準を満たすことで、将来受け取れる額にも大きく影響します。加入が長いほど、受給額も増加する傾向があります。また、自営業者やフリーランスの場合も国民年金への加入が求められますので注意が必要です。

年金の計算方法

年金の計算には、いくつかの重要な要素が関与します。私たちは基礎年金と報酬比例年金について詳しく見ていきます。

基礎年金と報酬比例年金

基礎年金は、全ての国民に対して支給される最低限の保障です。国民年金に加入することで、この制度から受け取れる基本的な額を得られます。具体的には、20歳から60歳までに40年間加入した場合、満額が受け取れます。一方で、報酬比例年金は厚生年金から支給されるものであり、労働によって得た収入に応じて変動します。つまり、高収入を得るほど受給額も増加します。この2つの制度を理解することが、自分自身の将来設計には欠かせません。

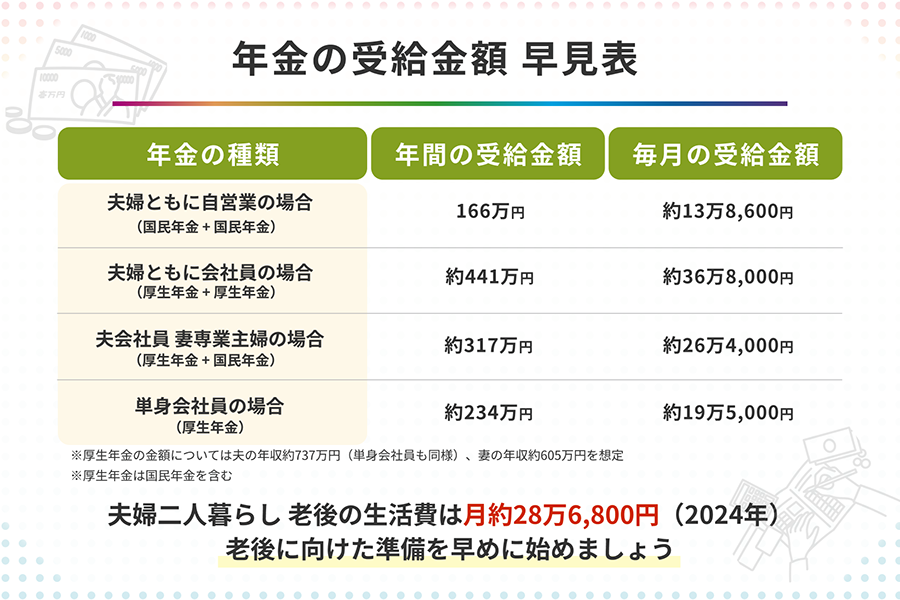

受給額の目安

一般的な受給額は個人の積立期間や加入状況により異なります。例えば、国民年金の場合、満額で約78,000円程度ですが、実際には加入期間や納付状況によって変わります。また、厚生年金では平均的に月々15万円以上になることもあります。これらを踏まえると、自分がどれだけ積み立てたかが非常に重要です。

- 国民年金:最大78,000円

- 厚生年金:平均15万円以上

年金制度の今後

年金制度は、私たちの生活に大きな影響を与える重要な仕組みです。今後の展望について知ることが必要です。

政府の方針

政府は、持続可能な年金制度を目指しています。具体的には以下のポイントが挙げられます。

- 年金支給開始年齢: 65歳から段階的に引き上げる方向性。

- 積立方式の見直し: 公的年金と私的年金の連携強化を図る。

- 財政健全化: 社会保障費用の適正化と効率化を進める。

これらの政策によって、将来的な受給額や制度そのものへの信頼性が高まります。また、新しい法律や改正も頻繁に行われており、それに対応する必要があります。

個人の準備と対策

個人としても、将来に向けた準備が不可欠です。次の対策を検討しましょう。

- 早期加入: 若いうちから公的年金だけでなく私的年金にも加入する。

- 資産運用: 積立型保険や投資信託など、多様な資産運用方法を利用する。

- ライフプランニング: 定期的に自分自身のライフプランを見直し、目標設定を行う。

Conclusion

年金制度についての理解は私たちの将来にとって非常に重要です。必要な積立期間や受給条件を把握することで、安心した老後を迎えるための計画が立てられます。また、年金制度は常に変化しているため最新の情報を意識し続けることも大切です。

私たちは自分自身に合った資産運用や加入方法を選ぶことで、より良い未来を築くことができます。早めの行動と定期的な見直しが、将来への不安を軽減し、経済的な安定につながります。これからも共に学び続けましょう。