厚生年金に加入している私たちにとって、将来の年金額は大きな関心事です。特に「厚生年金15年かけるといくらもらえる」という疑問は、老後の生活設計に直結しますよね。実際、15年間の保険料納付がどれほどのリターンをもたらすのか知っておくことは、とても重要です。

厚生年金の基本

厚生年金は、私たちが老後に受け取る年金の一部を構成する重要な制度です。特に、企業や団体で働く人々に適用されます。この制度は、将来の生活を支えるために欠かせない要素となります。

厚生年金とは

厚生年金とは、主に会社員や公務員が加入する社会保険制度です。この制度では、働いている期間中に保険料を納付し、その結果として将来的に年金を受け取る仕組みになっています。また、厚生年金は基礎年金と併せて支給され、老後の生活費用を補う役割があります。具体的には、自営業者などが加入する国民年金よりも高い給付水準が設定されています。

厚生年金の加入条件

厚生年金への加入には一定の条件があります。これらは以下の通りです:

厚生年金の受給額

厚生年金の受給額は、加入期間や支払った保険料によって異なる。特に、15年間の保険料納付がどのような額につながるかを理解することが重要だ。

受給額の計算方法

厚生年金の受給額は以下の要素で計算される:

- 平均標準報酬月額:加入者が賃金として得た毎月の平均的な額。

- 加入期間:厚生年金に加入していた期間、通常は月単位で数える。

- 基本年金部分:基礎年金との合算が考慮される。

具体的には、受給額 = (平均標準報酬月額 × 加入期間) × 定数。この定数は法律で定められており、年度ごとに変わる場合もあるため注意が必要だ。

受給額に影響を与える要因

様々な要因が厚生年金の受給額に影響を及ぼす。主なものは次の通り:

- 給与水準:高い給与を得ているほど、より多くの保険料を支払い、その結果として受け取る年金も増加する。

- 加入した職種:正社員と派遣社員などでは条件が異なるため、受給資格にも差異が出る。

- 法改正:政策変更によって、将来の支払い条件や利率が変わることもある。

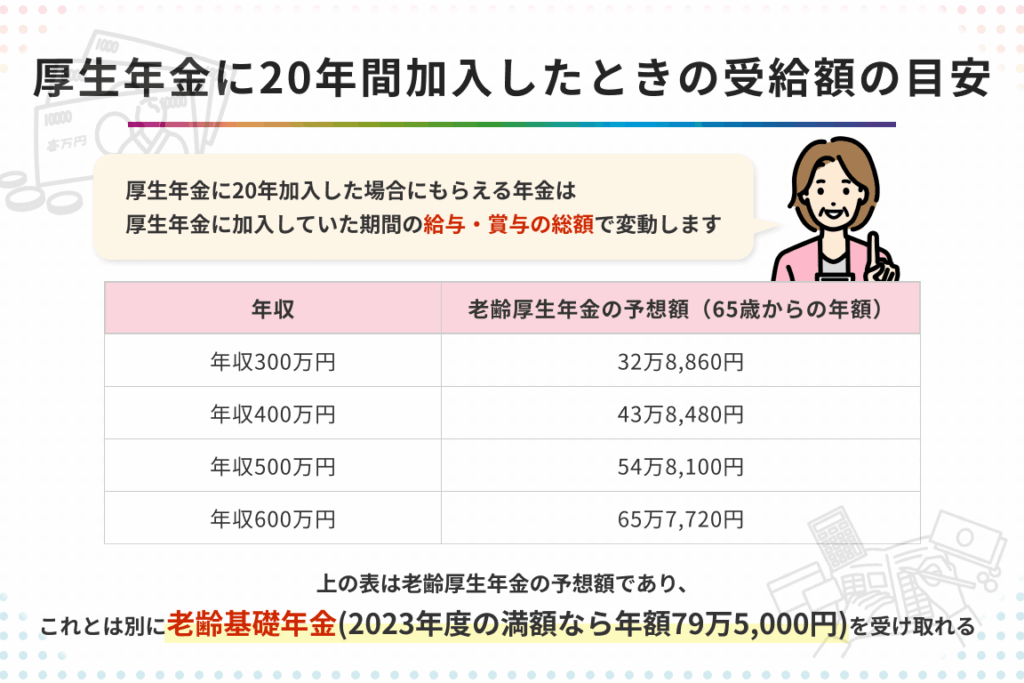

15年の加入による受給額

厚生年金に15年間加入すると、将来の受給額がどのようになるか把握することが重要です。具体的な数字を知ることで、老後の生活設計が容易になります。

具体例の紹介

具体例として、平均標準報酬月額が30万円の場合を考えます。この場合、受給額は以下の式で計算されます。

- 受給額 = (平均標準報酬月額 × 加入期間) × 定数

この例では、定数を0.005481と仮定します。したがって、

- 受給額 = (30万円 × 15年) × 0.005481 = 約24万8,000円/月

このように、実際にはさまざまな要因が影響しますので、一概には言えません。しかし、これによっておおよその目安は理解できます。

シミュレーション結果

シミュレーションによると、加入者の給与水準や職種によっても変動があります。以下はシミュレーション結果です。

| 平均標準報酬月額 | 年間受給額 |

|---|---|

| 25万円 | 約18万5,000円 |

| 30万円 | 約24万8,000円 |

| 35万円 | 約31万1,000円 |

将来の年金制度

将来の厚生年金制度は、私たちにとって重要なテーマです。特に、長期的な設計が必要な老後資金を考える上で、その内容を理解することが不可欠です。

近年の改正について

近年、厚生年金制度にはいくつかの重要な改正があります。例えば、2020年度からは受給資格や保険料納付期間が見直されました。主なポイントは以下の通りです:

- 受給開始年齢: 段階的に引き上げられています。

- 保険料率: 年々増加し、2030年度にはさらに上昇する見込みです。

- 支給額算定方式: 新しい基準が導入され、より透明性のある計算方法になりました。

これらの改正は私たちに直接影響を与えます。そのため、自身の加入状況や将来設計を見直す機会と捉えましょう。

厚生年金の将来予測

今後10年間で期待される厚生年金制度の変化も注目すべき点です。推測によると、以下のようなトレンドがあります:

- 受給額減少: 給与水準や出生率低下などにより全体的な受給額が減少する可能性があります。

- 自助努力へのシフト: 公的年金だけでは生活困難になるため、自助努力として貯蓄や投資が求められます。

- プライベート年金との連携強化: 厚生年金だけでは不十分となるため、多様な金融商品との組み合わせが重要になります。

Conclusion

厚生年金に15年間加入することは将来の生活設計に大きな影響を与えます。我々が得る受給額は、保険料の納付と加入期間によって決まります。具体的な数字を把握することで、老後の安心感を高められるでしょう。

今後の制度改正や経済状況の変化も考慮しながら、自助努力やプライベート年金との連携も重要です。公的年金だけでは不十分になる可能性がありますので、貯蓄や投資についても真剣に考える必要があります。これからの生活に向けて、計画的なアプローチが求められます。