私たちの生活において、保険は欠かせない存在です。では、実際に保険にかけるお金は平均していくらなのでしょうか? この疑問を持つ方も多いのではないでしょうか。保険料は年齢やライフスタイルによって異なるため、一概には言えませんが、私たちはその平均値を探ってみました。

保険にかけるお金の基礎知識

保険にかけるお金は、私たちの生活で重要な役割を果たす要素です。具体的な金額は多くの要因によって異なるため、基本的な理解が必要です。

保険の種類

保険には主に以下の種類があります。

それぞれの目的や保障内容が異なるため、自分たちに必要な保険を選ぶことが大切です。例えば、家族構成やライフスタイルによって適したタイプも変わります。

保険の必要性

私たちにはリスク管理として保険が欠かせません。以下はその理由です。

日本の保険にかけるお金の統計

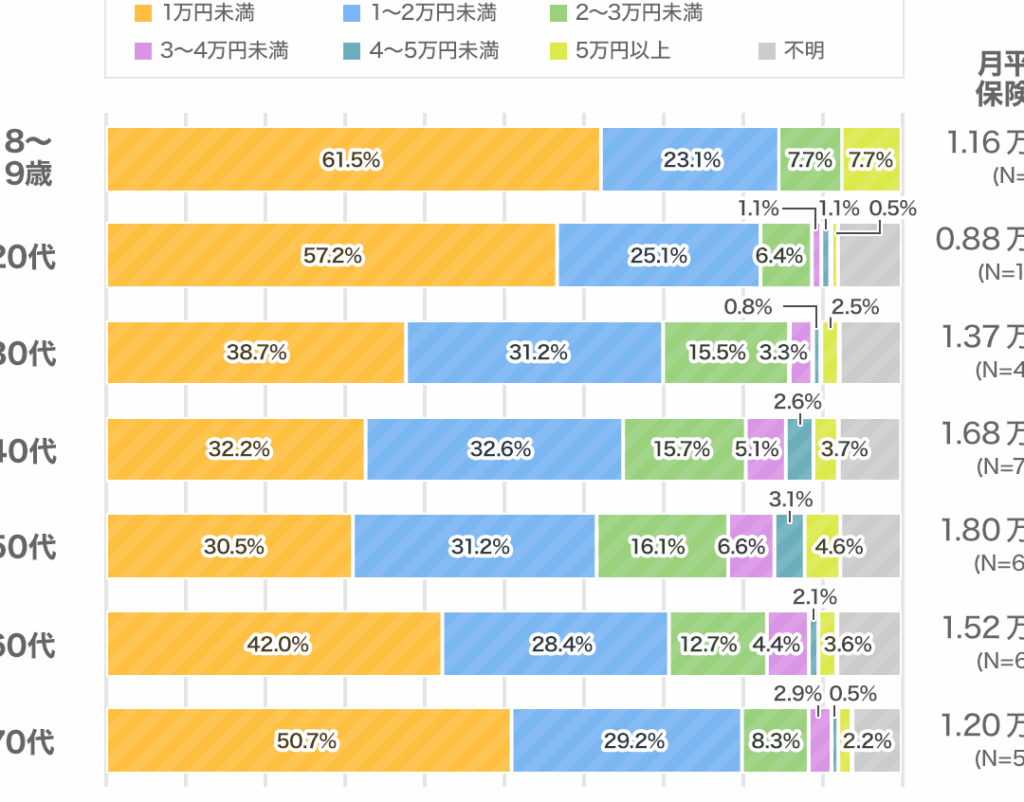

日本では、保険にかけるお金は年々増加しています。平均的な家庭が支払う保険料は、年間約30万円から50万円程度です。この範囲内で生活スタイルやニーズによって異なることが多いです。

平均保険料の解析

平均保険料にはいくつかの要因があります。例えば、以下のような要素が影響を与えます。

- 年齢: 若い世代よりも高齢者が高い保険料を支払う傾向があります。

- 性別: 男性と女性で保障内容に違いがあり、それぞれ異なる料金設定があります。

- 健康状態: 健康診断結果や既往歴によっても保険料は変動します。

これらの要因から、私たちが選ぶべき適切なプランを検討する必要があります。また、生命保険や医療保険など、それぞれ異なる目的や保障内容によっても料金は大きく変わります。

地域別の違い

地域によっても保険にかけるお金には差があります。都市部では生活費が高いため、以下のような傾向があります。

- 東京: 高額な医療費用と競争率から、多くの人々が高額な医療保険を選ぶ傾向。

- 地方: 健康志向や伝統的価値観から、比較的低価格で基本的な保障を持つ方が多いです。

保険にかけるお金の決定要因

保険にかけるお金は、いくつかの重要な要因によって決まります。これらの要因を理解することで、適切な保険プランを選ぶ際に役立ちます。

年齢と性別

年齢と性別は、保険料に大きな影響を与える主な要因です。一般的に、高齢者ほど保険料が高くなる傾向があります。これは、リスクが増加するためです。また、性別も考慮されます。例えば、男性は女性よりも生命保険の料金が高い場合があります。その理由には、生理学的特性や平均寿命の違いが関係しています。

保険にかけるお金を節約する方法

保険料を抑えるための方法はいくつか存在します。これらのポイントを押さえて、賢い選択をしましょう。

無駄を省くポイント

無駄な支出を避けることが重要です。具体的には以下の点に注意しましょう。

- 必要な保障内容を見極める: 自分たちの生活状況や将来計画に基づいて、本当に必要な保障のみ選ぶことで、過剰な保険料を削減できます。

- 年齢や健康状態に合ったプラン選び: 若いうちは低額で済む保険が多いため、早めに加入するメリットがあります。また、自身の健康状態も考慮し、不必要な特約は外すと良いでしょう。

- 複数社の比較: 各保険会社のプランや料金は異なるため、複数社から見積もりを取得し、有利な条件を探すことが大切です。

お得なプランの選び方

お得なプランを見つけるには、次のような方法があります。

- キャンペーン情報をチェック: 新規契約時に適用されるキャンペーンや割引制度について調べてみましょう。特定期間中はお得になることがあります。

- ファミリープラン利用: 家族全員で加入することで割引が適用される場合が多いです。一緒に契約すると全体的コストが低く抑えられます。

- ネット専業保険会社利用: オンライン限定で販売している保険商品は、一般的に手数料が少なく安価です。ネットで簡単に申し込みできる点も魅力です。

まとめ

私たちが保険にかけるお金の額は家族やライフスタイルによって異なります。年齢や性別などさまざまな要因が影響を与えるため一概には言えませんが年間30万円から50万円程度が平均的です。

必要な保障内容をしっかりと見極めることで無駄な支出を抑えられます。複数の保険会社を比較することでより良い条件のプランを見つけることも大切です。私たち自身のニーズに合った保険選びで安心した生活を手に入れましょう。