年金について考えるとき、私たちの頭に浮かぶのは「年金は何年かければいいの?」という疑問です。将来の安心を求める中で、どれだけの期間積み立てるべきなのか悩む人も多いでしょう。特に日本では高齢化が進んでいるため、この問題はますます重要になっています。

年金の基本

年金は将来の生活を支える重要な制度です。私たちが受け取る年金には、さまざまな種類や仕組みがあります。

年金制度の概要

日本の年金制度は大きく分けて、国民年金(基礎年金)と厚生年金に分類されます。国民年金は全ての人が加入する義務があります。一方、厚生年金は主に企業で働く者が対象です。このように、多様な制度によって私たちの老後をサポートしています。

| 年金タイプ | 説明 |

|---|---|

| 国民年金 | 基礎的な給付を提供し、自営業者や学生も加入可能 |

| 厚生年金 | 給与所得者向けで、給付額が高い |

年金の種類

私たちが知っておくべき主要な年金には以下があります:

- 基礎年金: 所得に関係なく一定額支給される。

- 厚生年金: 支払った保険料に応じて変動するため、高所得者ほど多く受け取れる。

- 企業型確定拠出年金: 会社による追加的な積立てであるため、退職後の資産形成に役立つ。

年金に必要な年数

年金の受給には、加入年数が重要です。一般的に、日本では最低でも10年間の加入が求められます。この期間を満たすことで、国民年金や厚生年金から受け取れる権利が得られます。

加入年数と受給資格

加入年数は、受給資格を決定する大きな要因です。具体的には以下のようになります。

- 国民年金:20歳から60歳までの40年間のうち、最低10年以上の加入が必要。

- 厚生年金:企業で働く場合、1ヶ月以上の勤務で加入。最長で40年間分積み立てることができる。

また、特別支給制度もあり、一部条件を満たせば早期に受け取れる可能性もあります。このため、自身のキャリアプランを考える際には、この情報を意識することが重要です。

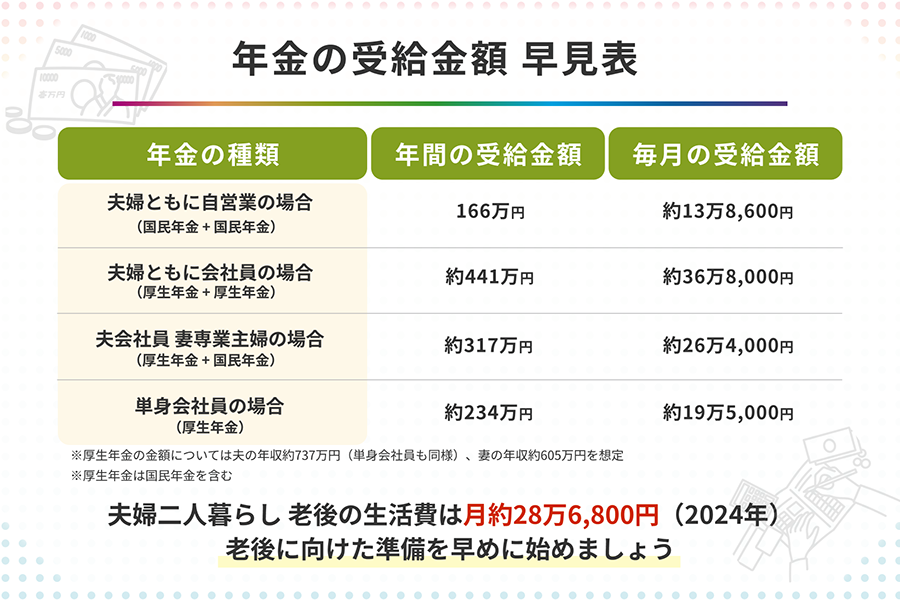

受給額の計算方法

受給額は、加入した期間や保険料によって変動します。主な計算式は次の通りです。

- 基礎年金部分:平均的な保険料納付月数に応じて決まる。

- 厚生年金部分:平均標準報酬月額×乗率(約0.005481)×納付月数で算出される。

具体例として、

| 加入者タイプ | 最低受給額 | 最大受給額 |

|---|---|---|

| 国民年金 | 約6万円/月 | 約7万円/月 |

| 厚生年金 | 約14万円/月 | 約30万円/月 |

年金の最大化

年金を最大化するためには、いくつかの重要な要素があります。適切な受給時期や投資戦略を考慮することで、将来の収入を確保できます。

早期受給 vs 遅延受給

早期受給は65歳未満で年金を受け取る選択肢です。この場合、毎月の支給額が減少します。一方、遅延受給は65歳以上から年金を受け取り始める方法です。遅延することで、支給額が増加し、その差は大きくなることがあります。具体的には、1ヶ月ごとに0.7%増えるため、5年間遅らせると42%も増加します。このように、それぞれの選択肢にはメリットとデメリットが存在します。

投資と年金の関係

投資は年金額の底上げに寄与する重要な手段です。例えば、自分自身で積み立てる確定拠出年金(iDeCo)やNISA口座への投資は、有利な税制優遇があり、多くの場合リターンも期待できます。また、市場全体に対する理解が深まれば、より効果的な投資判断も可能になります。具体的には以下のような点が挙げられます。

年金に関する注意点

年金制度にはいくつかの重要な注意点があります。これらを理解することで、将来の生活設計がより明確になります。

生活費とのバランス

年金受給額と生活費のバランスは非常に重要です。特に、定年後の収入源として年金を考える際、以下の要素を確認しましょう。

- 支出項目: 住宅費や食費など、月々必要な経費をリストアップ。

- 受給額: 国民年金や厚生年金から得られる具体的な月額。

- 他の収入源: 投資や貯蓄から得る予定の追加収入。

このようにして、実際にどれくらいのお金が必要か把握できます。こうした情報は、自分たちが安心して老後を迎えられるための基盤となります。

増加する医療費の影響

高齢化社会では医療費も増加します。このため、医療関連コストについても考慮すべきです。具体的には、

- 平均医療費: 高齢者1人当たり年間約50万円以上とされている。

- 保険適用外治療: 自己負担になる場合が多く、不測の事態への備えが必要。

- 健康管理: 定期的な健康診断で病気予防につながることも忘れてはいけない。

結論

年金の積み立て期間について考えるとき私たちが知っておくべきことは多いです。最低限必要な加入年数を理解し自分自身のライフプランに合った受給戦略を選ぶことが重要です。

また、投資や早期受給と遅延受給の選択肢も考慮に入れることで将来の生活をより豊かにする可能性があります。長期的な視点で計画を立てることで、安心して老後を迎える準備ができるでしょう。

私たち一人ひとりが適切な情報を持ち自分の状況に合わせた対策を講じることが大切です。