私たちの日常生活に欠かせない食料品や水、新聞、そして書籍。これらのアイテムには消費税がどのように適用されているのでしょうか?消費税は私たちの生活に直接影響を与える重要な要素です。特に、基本的なニーズである食料品や水は、多くの人々にとって気になるテーマです。

食料品水新聞書籍にかけられている消費税は何

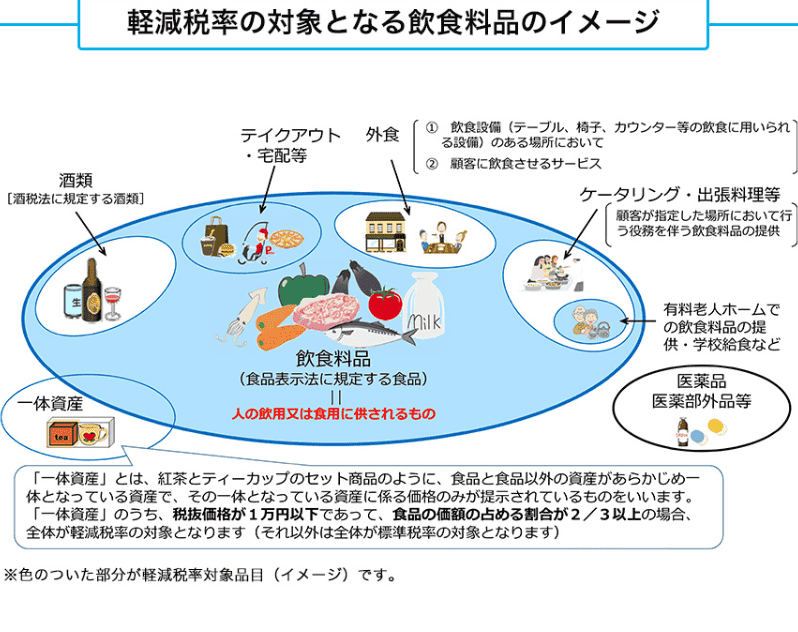

食料品や水にかかる消費税は、一般的に軽減税率が適用されます。具体的には、食料品に対して8%の税率が設定されています。ただし、一部の食品や飲料には異なる取扱いがあります。たとえば、アルコール類や外食は通常の10%の税率が適用されます。

水道水にも軽減税率が適用されるため、私たちの日常生活で必要なものとして重要です。また、新spaper(新聞)は非課税となっており、私たちの情報源として重要な役割を果たしています。このような政策は、多くの場合、社会全体への影響を考慮した結果であると言えます。

一方、書籍も特別な扱いを受けています。書籍についても軽減税率が適用されており、その割合は8%です。 これによって教育や文化活動へのアクセスが改善されています。このような取り組みは知識普及につながります。

消費税の基本

消費税は、商品やサービスの取引に対して課される税金で、私たちの日常生活に直接影響を与える重要な要素です。特に食料品や水、新聞、書籍などには異なる税率が適用されています。

消費税とは

消費税は商品の購入時に発生する間接税です。この税金は最終消費者が負担し、販売業者が代わりに納付します。日本では1989年から導入され、その後何度か改定されています。現在の基本的な消費税率は10%ですが、一部の品目には軽減措置があります。そのため、私たちが支払う額は商品によって異なります。

消費税率の仕組み

消費税率には通常と軽減の2種類が存在します。具体的には以下の通りです:

- 通常 tax rate: 標準的な商品やサービスに適用される10%。

- 軽減 tax rate: 食料品(酒類を除く)や水道水などには8%が適用されます。

- 非課税: 新聞購読料については消費税がかからず、この点も重要です。

- 書籍: 書籍にも軽減措置があり、この場合も8%となっています。

食料品にかけられる消費税

食料品には特定の消費税が適用される。日本では、基本的な食品に対して8%の軽減税率が設定されている。この税率は、私たちの日常生活において必需品である食料品を手頃な価格で提供することを目的としている。また、酒類や外食には通常の10%が課せられるため、注意が必要だ。

種類と税率

食料品に適用される消費税の種類とその税率は以下の通りだ:

-

軽減税率(8%)

- 主な食品:米、小麦、野菜、果物

- 調味料:醤油、塩

- その他:乳製品やパン

-

通常税率(10%)

- アルコール飲料:ビール、日本酒

- 外食産業:レストランでの飲食

このように、食品によって異なる消費税が適用されることから、私たちは購入時に意識する必要がある。

食料品の特例

一部の食品には特例も存在する。例えば、生鮮食品や加工された冷凍食品は軽減税率の対象となっている。しかし、一部の商品は除外されており、その代表的なものには高級チョコレートやデザート類がある。これらは通常の10%の消費税が適用されるため、お得感を感じづらい場合も多い。

水にかけられる消費税

水にかけられる消費税は、私たちの日常生活に欠かせない要素です。特に、水道水やミネラルウォーターの取り扱いについて理解することが重要です。

一般的な水の税率

一般的な水には、軽減税率が適用されます。具体的には、水道水には8%の軽減税率が設定されています。この軽減措置は、家庭や事業所で使用される日常的な水の価格を抑えるために設計されています。ただし、一部地域では上下水道料金が異なる場合があります。そのため、水道料金も含めて考慮する必要があります。

ミネラルウォーターの扱い

一方で、ミネラルウォーターは通常の消費税が適用されます。つまり、コンビニエンスストアやスーパーマーケットで購入する際は10%の消費税が課される点を注意しましょう。この違いは、ミネラルウォーターが贅沢品として見なされることから生じています。また、自宅で利用する際にも、この高い課税率を意識して選択肢を考えることが大切です。

新聞にかけられる消費税

新聞は私たちの生活において重要な情報源です。日本では、新聞購読料には消費税が非課税となっています。この特別扱いは、情報の普及を促進し、市民が必要な知識にアクセスできるよう支援することを目的としています。

新聞の特別扱い

新聞の非課税扱いは、文化や教育への貢献として評価されています。具体的には、以下の点が挙げられます。

- 国民の知識向上: 無料で情報を得られることで、多くの人々がニュースや時事問題について学ぶ機会を持つ。

- 多様性の維持: さまざまな意見や視点に触れることで、健全な民主主義社会が育成される。

- 経済的負担軽減: 消費税がかからないため、多くの家庭で新聞購読を続けやすくなる。

このようにして、新聞への非課税措置は情報社会づくりに寄与しています。

デジタル新聞との違い

デジタル版新聞も広まりつつあります。しかし、デジタルコンテンツには消費税が適用される場合があります。例えば、有料アプリや特定の記事購読サービスでは通常10%の消費税が課せられます。この違いは次の通りです。

- 物理的な新聞: 非課税

- デジタルコンテンツ: 通常10%

書籍にかけられる消費税

書籍には、特例として軽減税率が適用されており、私たちの文化や教育へのアクセスを促進しています。この軽減税率は8%であり、一般的な消費税率よりも低く設定されています。書籍が持つ知識の普及という役割を考慮し、この制度は重要です。

書籍の特例

書籍に対する消費税の特例は、日本国内で広く認識されています。具体的には、以下のような書籍が対象となります。

このような種類の書籍には8%の軽減税率が適用されるため、購入時に経済的負担が軽減されます。教育や文化活動を支援する政策として、多くの人々から支持されています。

電子書籍と税率の違い

電子書籍については、状況が少し異なります。具体的には、電子版の場合、一部では通常10%の消費税が適用されることがあります。これは物理的な形式との違いによるものです。また、

結論

私たちの生活において食料品や水、新聞、書籍は欠かせない存在です。これらに対する消費税の適用について理解を深めることは重要です。軽減税率や非課税制度が設けられていることで、基本的なニーズへのアクセスが確保されています。

消費税の影響を認識しながら賢く購入することが求められます。また情報源としての新聞や文化活動への支援となる書籍も特別な扱いを受けています。このように税制は私たちの日常生活と密接に関連しており今後も注視していく必要があります。