私たちは、将来のために資産を築く手段としてイデコ(個人型確定拠出年金)を利用することが重要だと考えています。しかし、「イデコは何歳までかけられるの?」という疑問を持つ方も多いでしょう。実際、イデコには加入年齢や拠出可能な期間に関するルールがあります。

イデコの基本知識

イデコ(個人型確定拠出年金)は、将来の資産形成をサポートする制度です。主に自営業者や会社員が利用でき、自分で積み立てたお金を運用します。この制度に参加することで、税制優遇が受けられ、老後資金を効率的に準備できます。

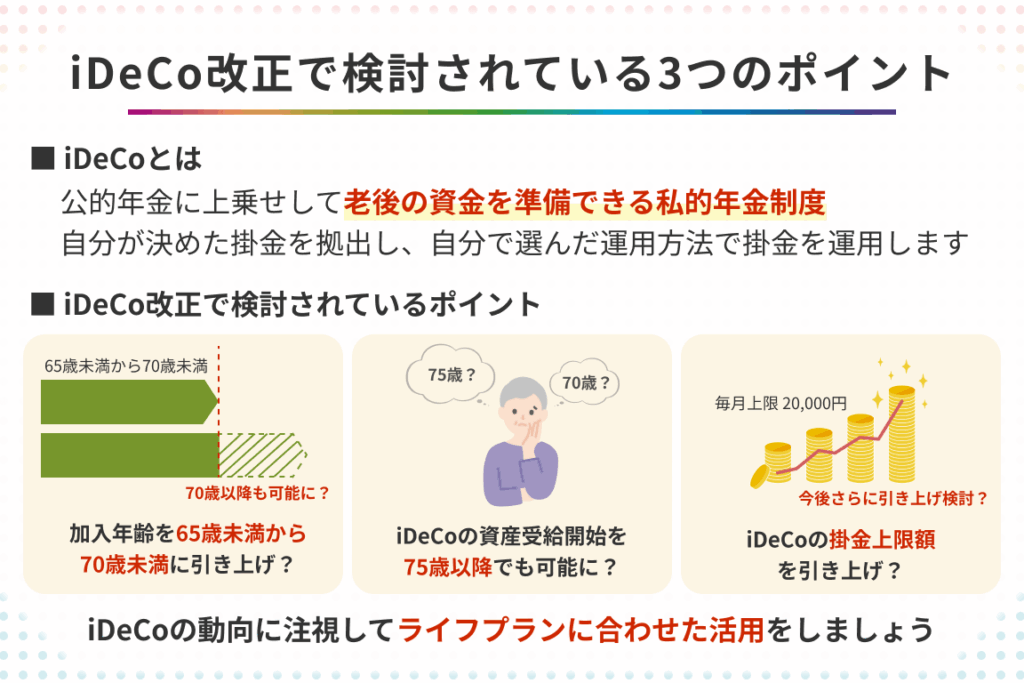

まず、イデコには加入年齢があります。20歳以上60歳未満の方が対象です。また、積立期間は原則として60歳まで行なえます。ただし、70歳以降も引き続き拠出できる場合があります。そのため、お客様自身のライフプランに応じた柔軟な対応が可能です。

次に、月々の拠出額についてですが、5000円から6万8000円まで選択できます。この範囲内でご自身の経済状況や目標に合わせて設定しましょう。また、一度設定した額は変更可能なので、その時々で適切な金額を見直すことも重要です。

さらに注意点として、自分が拠出したお金は基本的には60歳になるまで引き出せません。このため、中長期的な視点で資産形成を考える必要があります。しかしながら、この「拘束」は結果的に老後資金を確実に築く手助けとなります。

イデコに参加できる年齢制限

イデコへの参加には明確な年齢制限が存在します。まず、加入は20歳以上から可能です。この規定により、資産形成を早期に始められる機会が提供されます。一方で、上限も設けられており、原則として60歳未満までの加入が求められています。ただし特例として、一部の条件下では70歳以降でも拠出できるケースがあります。

20歳以上の加入条件

20歳以上であれば、自営業者や会社員など誰でもイデコに加入できます。具体的には以下のような条件があります:

- 自営業者:個人事業主やフリーランス

- 会社員:企業に勤めている社員(厚生年金または国民年金)

- 公務員:公務員として勤務する人

これらの条件を満たすことで、自己資金を運用しながら老後資金を計画的に準備することが可能になります。また、積立額は月5000円から最大6万8000円まで選べるため、自分自身のライフスタイルに合わせたプランニングが重要です。

定年後の加入について

定年後も一定の条件下でイデコへの拠出が行える場合があります。例えば、

- 再雇用制度:企業によっては定年後も再雇用されるケース

- 独立開業:退職後に新たなビジネスを始める場合

イデコのメリットとデメリット

イデコには多くの利点と欠点が存在します。それぞれを理解することで、私たちはより良い資産形成に役立てられます。

メリット

- 税制優遇:イデコへの拠出金は所得控除となり、税負担が軽減される。これにより、実質的な拠出額が増加します。

- 運用益非課税:運用によって得られる利益に対しても課税されないため、長期的な資産形成に有利です。

- 自分で選べる投資商品:株式や債券、投資信託など、自分のリスク許容度に応じて選択できる。また、多様な選択肢があることでポートフォリオを最適化できます。

- 老後資金の確保:60歳以降の受取時までお金を引き出せないため、安全に老後資金を積み立てられる。これは将来への安心感につながります。

デメリット

- 流動性が低い:原則として60歳になるまで引き出せないため、急な支出には対応しづらい。この点は特に注意が必要です。

- 手数料負担:口座管理手数料や運用商品の購入手数料など、費用がかかる場合があります。これらは運用成績を圧迫する要因になり得ます。

- 市場リスク:投資先によっては、市場変動に影響され損失を被る可能性もあります。特に短期的な視野で見ると、その影響は顕著になります。

- 年齢制限:加入対象は20歳以上60歳未満と定められており、一部条件下で70歳以降も拠出可能ですが、この制約が参加意欲を削ぐことがあります。

イデコを運用する際の注意点

イデコを運用する際、いくつかの重要なポイントがあります。まず、拠出金は基本的に60歳まで引き出せないため、それを考慮した資産計画が必要です。この制約によって、私たちは中長期的な視野での投資戦略を意識しなければなりません。

次に、手数料や運用リスクも考慮すべき要素です。各金融機関が設定する手数料には違いがあり、その負担は将来のリターンに影響します。また、市場状況によって運用益が変動することもあるため、自分自身のリスク許容度を理解しておくことが大切です。

さらに、税制優遇措置について知識を深める必要があります。イデコでは拠出額に応じて所得控除が受けられます。この税制効果は私たちの将来の資産形成に大きく寄与しますので、ぜひ活用しましょう。

結論

イデコは将来の資産形成において非常に有効な手段です。加入年齢や拠出可能期間を理解することで、私たちのライフスタイルに合ったプランニングが可能になります。60歳まで基本的には積み立てることができ、特例として70歳以降も拠出できる場合があります。

税制優遇や運用益非課税のメリットを享受しつつ、中長期的な視点で投資戦略を練ることが大切です。流動性の低さや手数料といったデメリットも考慮しながら、自分自身のリスク許容度を把握することで、より良い資産形成へと繋げましょう。