厚生年金に20年かけていくらもらえるのか、考えたことはありますか?私たちの将来にとって重要なテーマであり、多くの人が不安を抱えているポイントでもあります。実際、厚生年金制度は老後の生活を支える大きな柱ですが、その具体的な受給額については意外と知られていないことが多いです。

厚生年金の基本情報

厚生年金は、日本の公的年金制度の一部で、主に民間企業に勤務する人々が対象です。この制度は、老後や障害時における生活を支えるための重要な役割を果たします。

厚生年金とは

厚生年金とは、強制加入型の公的年金です。私たちが企業で働くと、自動的にこの制度へ加入します。以下はその特徴です。

- 給付内容: 老齢給付、障害給付、遺族給付があります。

- 保険料: 給与から天引きされ、会社と従業員がそれぞれ負担します。

- 受給資格: 60歳以上で一定期間(通常25年以上)の保険料を納めた場合に受け取れます。

厚生年金の仕組み

厚生年金は積立式ではなく、現役世代から徴収した保険料を基に、高齢者への支払いが行われる仕組みです。この方式には次のような要素があります。

- 保険料率: 現在の料率は約18.3%ですが、この割合は変動することがあります。

- 受給額算定: 平均標準報酬月額×加算率×加入期間(ヶ月数)で計算されます。

- 調整措置: 年金財政が厳しい場合には、受給額が減少する可能性もあります。

資金の積立方法

厚生年金の資金の積立方法は、制度を理解する上で重要な要素です。私たちが知っておくべきことは、保険料がどのように計算され、どのように運用されるかです。

保険料の計算

厚生年金の保険料は、給与に基づいて計算されます。具体的には、以下のポイントがあります。

- 標準報酬月額: 毎月支給される賃金から設定された基準となります。

- 保険料率: おおよそ18.3%ですが、この割合は変動します。

- 会社と従業員負担: 保険料は会社と従業員がそれぞれ半分ずつ負担します。

これらを考慮すると、受給資格を得るためには一定期間(通常25年以上)継続的に保険料を納める必要があります。この点も重要です。

資産運用の仕組み

厚生年金は積立式ではなく、現役世代から徴収した保険料を高齢者への支払いに充てています。そのため、以下の特徴があります。

- 現役世代との連携: 現在働いている人々から集めた資金が即座に高齢者へ支払われます。

- 運営管理: 年金財政に関する政策や市場動向によって受給額が変わる場合があります。

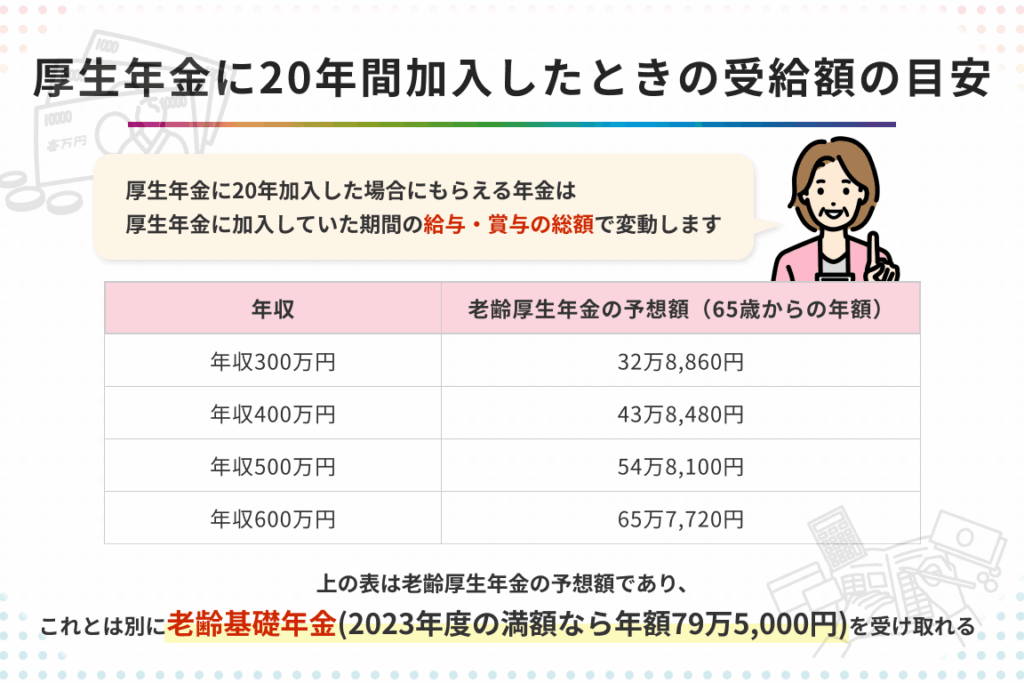

20年間の加入による受給額

厚生年金に20年間加入した場合、受給額は具体的な計算方法に基づいて決定されます。この制度では、老後の生活を支えるための重要な要素が含まれています。

年金受給額の計算方法

年金の受給額は以下の数式で算出されます:

- 平均標準報酬月額:過去に納めた保険料を基にした平均的な月収。

- 加算率:一般的には0.005481ですが、状況によって変動することがあります。

- 加入期間(ヶ月数):20年間の場合、240ヶ月となります。

このように、受給額は次のようになります。

受給額 = 平均標準報酬月額 × 加算率 × 加入期間

例えば、仮に平均標準報酬月額が30万円の場合、計算は以下の通りです:

| 項目 | 値 |

|---|---|

| 平均標準報酬月額 | 300,000円 |

| 加算率 | 0.005481 |

| 加入期間(月) | 240 |

| 受給額 | 約424,200円 |

この例からも分かるように、実際の受給額はさまざまな要因によって異なる可能性があります。

受給額の具体例

具体的なケースを考えてみましょう。もし私たちが以下の条件で厚生年金に加入していたとします:

- 勤務先で得た給与から保険料が引かれている。

- 給与水準が常に一定である。

この場合、多くの場合、このシミュレーション結果として見られる数字には意味があります。

- 給与水準: 月30万円

- 加算率: 通常通り

- 加入期間: 正確に240ヶ月(20年)

厚生年金のメリットとデメリット

厚生年金には、さまざまな利点と欠点が存在します。これらを理解することは、制度を利用する上で重要です。

メリット

- 老後の安定した収入: 厚生年金は、定期的に支給されるため、老後の生活資金として安心感を提供します。

- 障害時や遺族への保障: 障害給付や遺族給付も含まれ、万が一の場合にも家族を守る手助けとなります。

- 保険料負担の分担: 会社と従業員が保険料を半分ずつ負担し、自身だけでなく職場全体で支える仕組みがあります。

- 国による保障: 公的な制度であるため、一定の信頼性と安定性があります。

デメリット

- 受給額に影響する条件: 受給額は加入期間や平均標準報酬月額によって異なるため、一概に予測できない部分があります。

- 将来の財政不安: 年金財政は厳しくなる可能性があり、その影響で受給額が減少する危険性もあります。

- 長期的な視野が必要: 一度加入すると長期間続ける必要があり、中途解約などには制限があります。

- 物価変動への対応不足: 給付額が物価上昇に対して十分ではない場合もあり、実質的な生活水準に影響を与えます。

結論

厚生年金への20年間の加入は、私たちの老後において重要な収入源となります。具体的な受給額は給与水準や加算率によって異なりますが、平均標準報酬月額を基にした計算方法を理解することで、自分たちの将来設計に役立てられます。

また、この制度にはメリットとデメリットが存在し、それぞれを十分に考慮しておくことが大切です。将来への不安を軽減するためにも、今から適切な情報収集と資産形成を行いましょう。厚生年金制度について知識を深めることで、安心して老後生活を迎える準備ができるでしょう。