私たちが将来のために資産を築く手段として注目を集めているのが、イデコです。「イデコ いつまでかけられる?」という疑問は、多くの人々にとって重要なテーマです。この制度を利用することで、自分自身の老後資金を効率的に積み立てることができます。しかし、具体的にはどれくらいの期間、掛金を続けられるのでしょうか?

イデコの基本

イデコ(個人型確定拠出年金)は、私たちが老後資金を準備するための重要な制度です。この制度を利用することで、将来に向けた計画的な資産形成が可能になります。

イデコとは何か

イデコは、国民年金や厚生年金とは異なる、自分自身で積み立てる年金制度です。加入者は自ら掛け金を設定し、その運用方法も選択できます。一般的には以下のような特徴があります。

- 自己責任: 資産運用の結果によって受取額が変動します。

- 税制優遇: 掛け金は所得控除対象となり、税負担軽減に寄与します。

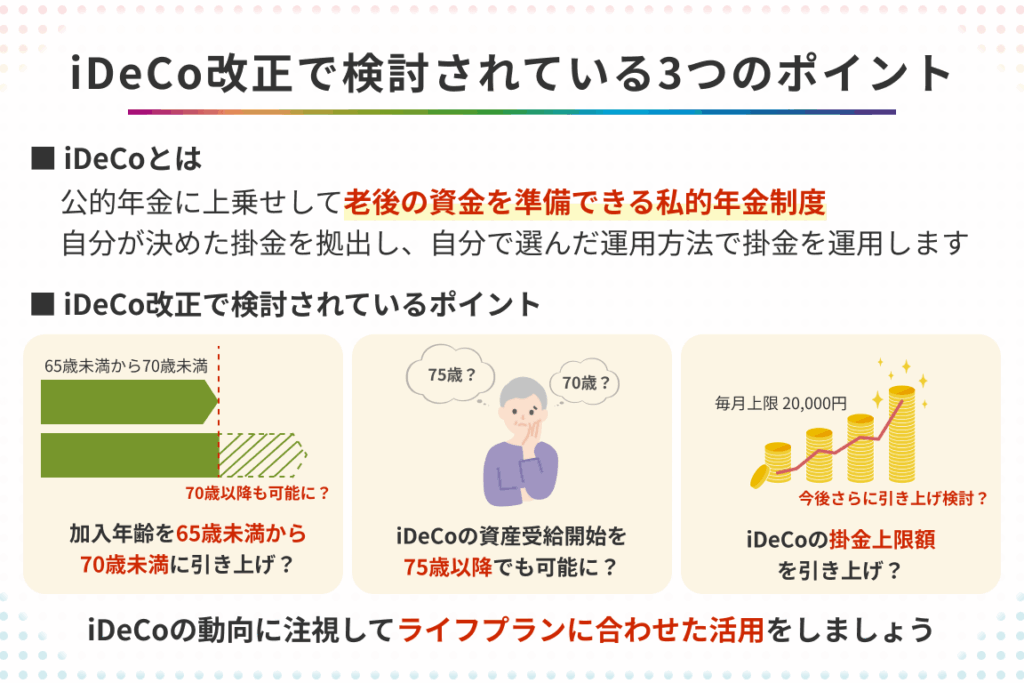

- 60歳以降の受取: 原則として60歳から受け取ることが可能です。

イデコのメリット

イデコには多くの利点があります。具体的には次のようなものです。

- 資産形成: 定期的に掛けることで、長期的な資産形成が期待できます。

- 運用選択肢: 投資信託や定期預金など、多様な商品から選べます。

- 税制メリット: 掛けた分だけ所得税や住民税が軽減されます。

イデコの掛け金

イデコの掛け金は、制度を利用する上で重要な要素です。個人型確定拠出年金では、加入者が自由に掛け金額を設定できます。具体的には以下のポイントがあります。

掛け金の上限

イデコの掛け金には上限が定められています。2023年度の場合、会社員や公務員は月額23,000円、自営業者は月額68,000円が上限です。これらの数値は所得や職業によって異なるため、自分自身の状況に応じた確認が必要です。また、年間で最大276,000円(会社員)または816,000円(自営業者)まで積み立てることが可能です。

イデコの運用方法

イデコでは、資産形成に向けたさまざまな運用方法が存在します。各自のリスク許容度や投資目的に応じて選択できます。

投資信託の選び方

投資信託は、複数の株式や債券を集めた商品です。信託会社が運用を行い、分散投資効果があります。選ぶ際には以下のポイントを考慮します。

- 手数料: 運用管理費や販売手数料がかかるため、確認が必要です。

- 過去の実績: 信託商品のパフォーマンスを比較し、自分に合ったものを見つけます。

- リスクレベル: リスクとリターンはトレードオフなので、自身のリスク許容度に合った商品を選びます。

質問として、「どの商品が一番自分に適しているか」と考えることも大切です。また、定期的な見直しも忘れずに。

リスク管理

リスク管理は、イデコで成功するための重要な要素です。具体的には次の点に留意します。

- ポートフォリオ分散: 異なる資産クラスへの投資によって、全体的なリスクを軽減できます。

- 市場動向への注意: 経済状況や金利変動など、市場環境を常にチェックします。

- 長期的視点: 短期的な価格変動に惑わされず、中長期で計画した目標達成へ向けて進むことが重要です。

イデコの税制優遇

イデコは、税制優遇が大きな魅力です。この制度を利用することで、加入者はさまざまな税金面でのメリットを享受できます。

税金の取り扱い

イデコにおいて掛け金は所得控除の対象となります。つまり、掛けた分だけ課税所得が減少し、その結果として支払う所得税と住民税も軽減されます。また、年末調整や確定申告で申請することで、この控除を実際に受けることが可能です。具体的には、自営業者やフリーランスの場合、最大68,000円まで月額で積み立てられ、その全額が控除対象となります。この仕組みのおかげで、実質的な負担を軽くできる点が重要です。

利益の課税

運用によって得られた利益については非課税措置があります。イデコ内で得られる運用益は、一切課税されません。これには利息や配当金も含まれます。ただし、資産を引き出す段階では注意が必要です。60歳以降に受け取った場合でも、その時点で通常の退職所得として課税されます。しかしながら、この方法でも一定額まで非課税枠がありますので、詳しい計算方法については専門家への相談がおすすめです。

終了後の選択肢

イデコの積立が終了した後、私たちはいくつかの選択肢を考える必要があります。具体的には、一時金として受け取るか、年金として受け取るかです。これらの選択は、将来の資産形成やライフプランに大きな影響を与えます。

一時金として受け取る

一時金として受け取る場合、満60歳以上であれば可能です。この方法では、まとまった額を一度に受け取れるため、急な支出への対応がしやすくなります。しかし、一時金で受け取った際には税金が発生しますので、その点も注意が必要です。具体的には、

- 退職所得控除: 退職所得控除額を引いた後の金額に対して課税されます。

- 社会保険料: 収入によって異なる場合があります。

このように、一時金で受け取る際は、税制面を十分理解することが重要です。

年金として受け取る

年金形式で受け取ると、定期的に収入が得られます。この方法により、生涯にわたり安定した生活費を確保できるメリットがあります。また、この方式では課税されるタイミングが異なるため、小規模な課税となりやすいという利点もあります。年金形式の場合、

- 月々の支給: 定められた額を毎月受け取り続けます。

- 非課税枠: 特定条件下では非課税になるケースも存在します。

結論

私たちがイデコを活用することで、老後資金の準備がより効率的に行えます。掛金の設定や運用方法を自由に選べる点は、個々のライフスタイルに合わせた資産形成を可能にします。60歳以降の受け取り方も多様で一時金と年金形式から選択でき、自分たちの将来設計に応じた最適な方法を見つけられます。

長期的な視点で考えることが成功への鍵です。今からでも早めにイデコを始めて、自分たちの未来へ向けてしっかりとした基盤を築いていきましょう。