確定拠出年金は、私たちの将来の資産形成において重要な役割を果たします。しかし、**「確定拠出年金はいつまでかけられるのか?」**と疑問に思う方も多いでしょう。制度や条件によって異なるため、自分自身のライフプランに合った情報が必要です。

確定拠出年金の基本

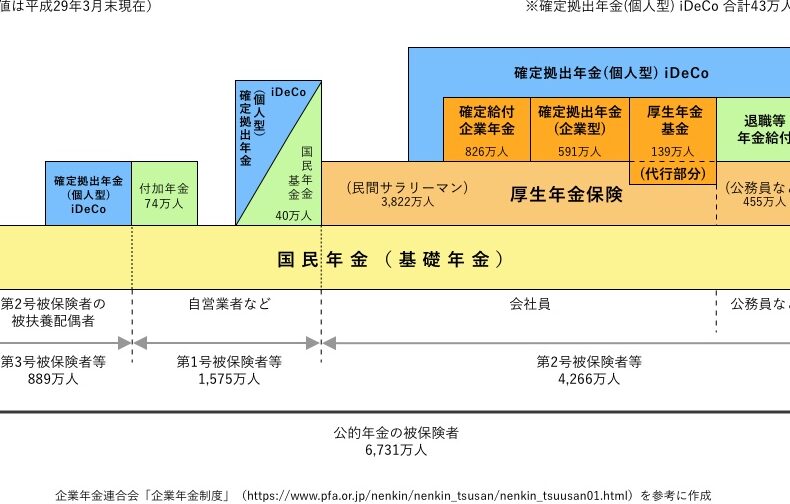

確定拠出年金は、将来の資産形成を支える重要な制度です。私たちが加入することで、自分自身の退職後の生活資金を準備できます。この制度にはいくつかの特徴があります。

確定拠出年金では、掛け金が自分で決められます。毎月一定額を積み立てることもできますし、ライフスタイルに合わせて増減させることも可能です。また、掛け金は税制優遇措置が適用されるため、有効に資産運用が行えます。

運用方法にはいくつか選択肢があります。投資信託や株式など、自分で好みの金融商品を選ぶことができ、その結果によって最終的な受取額が変わります。リスクとリターンを考慮しながら運用します。

また、加入期間は原則として60歳までです。そのため、早めに始めることで長期的な資産形成につながります。65歳以降でも一時金として受け取れる場合もあるので、自身のプランに基づいて計画的に進めましょう。

確定拠出年金の加入期間

確定拠出年金の加入期間は、重要な要素です。私たちが知っておくべき内容を詳しく見ていきましょう。

加入できる年齢

確定拠出年金への加入は、20歳から可能です。この制度では、自分自身で掛け金を設定し、その運用方法も選択できます。そのため、早めに始めることで資産形成が有利になります。また、一般的には60歳まで加入することが推奨されています。しかし、特例として65歳まで延長することも可能です。

満60歳以降の対応

満60歳以降でも対応策があります。具体的には、以下のような選択肢があります:

- 積立を継続する: 65歳まで引き続き掛け金を支払えます。

- 一時金として受け取る: 一時金や年金形式で受取れるため、自分に合った形を選べます。

- 運用方法の変更: 満60歳以降でも投資先や運用方針を見直すことができるので、有利な状況に応じた調整が可能です。

かけられる期間の制限

確定拠出年金には、加入者が資産を積み立てるための期間に関していくつかの制限があります。具体的な条件を知ることで、より効果的な資産運用が可能です。

退職後の拠出

退職後も確定拠出年金への拠出は可能ですが、特定の条件を満たす必要があります。例えば、再雇用やフリーランスとして働く場合には、拠出が継続できるケースがあります。ただし、この場合でも60歳までの上限が適用されます。また、自営業者として活動する際にも同様に確認が必要です。このように、状況によって異なるルールが存在します。

確定拠出年金のメリットとデメリット

確定拠出年金には多くのメリットがあります。まず、税制優遇措置が適用されるため、掛け金が所得控除として扱われます。これにより、納税額を減らすことができます。また、自分で投資先を選択できるため、運用方法に柔軟性があります。さらに、加入者は運用成績によって将来の受取額を増やせる可能性があります。

一方でデメリットも存在します。加入者は自分で資産運用を行う責任があるため、市場の変動リスクを負います。投資先の選び方次第では、期待したリターンが得られないこともあります。また、一度積立てた資金は原則として60歳まで引き出せないため、流動性の低さが問題です。この点は特に注意しなければなりません。

私たちにとって重要なのは、それぞれのライフプランやリスク許容度に応じて、この制度をどのように活用するかです。具体的には以下の要素も考慮すべきです。

- 長期的な視野: 資産形成には時間が必要であり、中長期的な計画が求められます。

- 市場知識: 投資先について理解しておくことで、有利な選択肢を見極められます。

- 生活状況: 収入や支出など個々の状況によって最適な掛け金額や運用方法は異なるでしょう。

まとめ

確定拠出年金についての理解を深めることは、私たちの将来にとって非常に重要です。加入者が自分で掛け金を決められるため、資産形成の自由度が高い点が魅力的です。また、税制優遇措置が適用されることで、実質的な負担が軽減されるというメリットもあります。

加入期間は原則として60歳までですが、特例として65歳まで延長できるため、自分のライフプランに合わせた調整が可能です。具体的には、

などがあります。

ただし、市場変動リスクを伴うため注意が必要です。資金は基本的に60歳までは引き出せないので、この流動性の低さも考慮するべきです。私たちは各自のライフプランやリスク許容度を十分に理解し、それに基づいてこの制度を活用することが重要です。

結論

確定拠出年金は私たちの将来に大きな影響を与える制度です。資産形成の選択肢が広がる一方で、リスクも伴います。60歳までの加入期間や特例として65歳まで延長できることを考慮すると、自分自身のライフプランに合った活用法が求められます。

また、税制優遇措置によって実質的な負担が軽減される点も見逃せません。私たちはこの制度を十分に理解し、計画的に資産運用を行うことで、より良い未来を築いていくことができます。それぞれの状況に合わせて最適な選択をすることが重要です。