厚生年金は私たちの将来にとって非常に重要な制度です。では、厚生年金はいつまでかけるべきなのでしょうか? この疑問を持つ方も多いのではないでしょうか。特に、老後の生活設計を考える上で、その期間や条件について知識を深めることが大切です。

厚生年金の基本

厚生年金は、私たちの老後に大きな影響を与える制度です。このセクションでは、その目的や制度概要について詳しく説明します。

厚生年金の目的

厚生年金の主な目的は、老後の生活安定を図ることです。具体的には、以下のような役割があります。

- 生活費の補填: 定職から得られる収入が減少する際に、必要な資金を提供します。

- 医療・介護費用への対応: 高齢者になった場合、医療や介護サービス利用時にかかる費用をサポートします。

- 遺族保障: 被保険者が亡くなった際、残された家族への生活支援も行います。

厚生年金の制度概要

厚生年金は、日本で働くほとんど全ての人が加入対象となります。この制度は以下の特徴があります。

- 加入義務: 会社員や公務員など、多くの場合自動的に加入することになります。

- 保険料負担: 保険料は給与から天引きされます。労使折半で負担し、それぞれ約9%程度です。

- 受給資格: 受給資格には最低25年間の加入期間が必要です。これにより、将来受け取れる年金額が決まります。

厚生年金の保険料

厚生年金の保険料は、加入者が老後に受け取る年金の額に大きな影響を与えます。私たちは、この保険料について詳しく理解することが重要です。

保険料の支払い期間

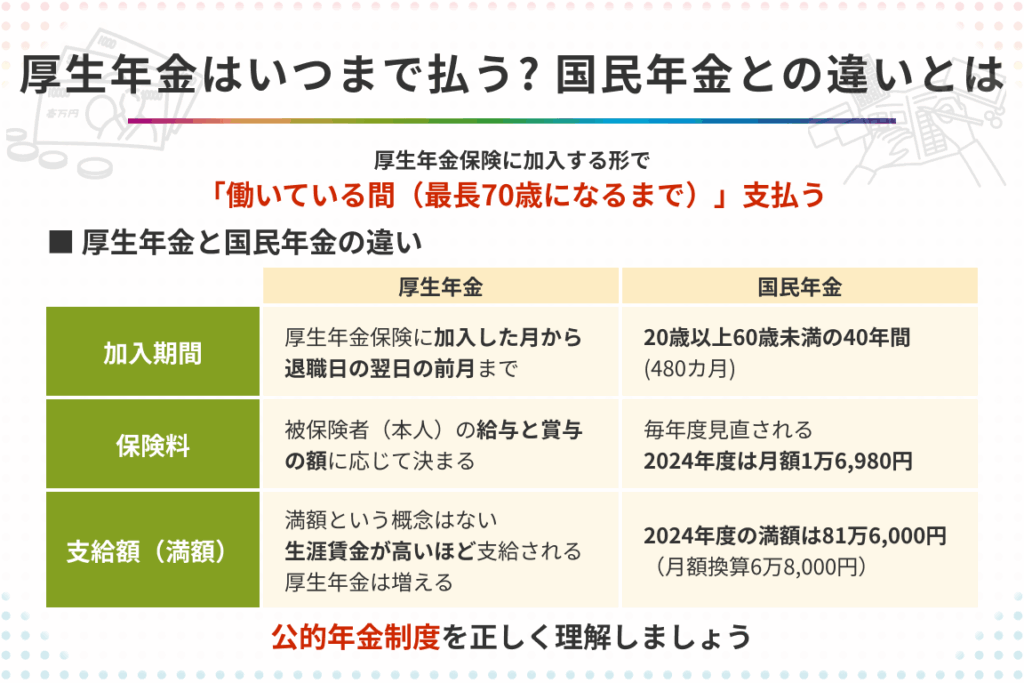

厚生年金の保険料は、基本的には会社員や公務員として働いている間、毎月支払います。一般的には60歳までかけ続け、その後も条件を満たせば70歳まで延長できます。具体的には以下のポイントがあります:

- 加入期間: 最低25年間で受給資格を得られます。

- 継続加入: 定年後も再雇用や短時間勤務の場合、引き続き納付可能です。

このような制度があるため、早期から計画的に支払うことが推奨されます。

保険料の計算方法

厚生年金の保険料は給与に基づいて計算されます。具体的には以下の要素が関与します:

- 標準報酬月額: 毎月の給与によって決まります。

- 保険料率: 現在約18.3%(労使折半)であり、自分と雇い主それぞれ9.15%を負担します。

厚生年金の受給資格

厚生年金を受給するための資格には、いくつかの重要な要件があります。以下にその詳細を説明します。

受給開始年齢

受給開始年齢は基本的に65歳ですが、条件によっては60歳から70歳まで選択可能です。具体的には、早期受給を希望する場合、60歳から64歳であれば減額された年金が支払われます。一方で、遅延受給を選ぶと、その分増額される仕組みがあります。また、自営業者やフリーランスの場合も同様のルールが適用されます。

受給条件の変更点

最近では厚生年金の受給条件にいくつかの変更が見られました。これには以下が含まれます:

- 加入期間:最低25年間の加入が必要。

- 老齢基礎年金との併用:老齢基礎年金と同時に受け取ることもできる。

- 働きながらの受給:一定条件下で働きながらでも年金を受け取れるようになりました。

厚生年金の延長

厚生年金は、加入期間を延ばすことで多くの利益が得られます。具体的には、将来受け取る年金額が増加するため、老後の生活資金に余裕が持てます。また、保険料を支払うことによって、医療や介護に対する保障も強化されます。

かけ続けるメリット

- 年金額の増加: 厚生年金に長期間加入すると、最終的な受給額が大きく増えます。

- 医療・介護費用への対応: 加入し続けることで、高齢期に必要となる医療や介護サービスの保障が充実します。

- 遺族保障の強化: 自分自身だけでなく、家族にも安心感を提供します。

かけ続けるデメリット

- 経済的負担の継続: 定年後も保険料を支払い続けなければならず、その影響で生活費に圧迫感を感じることがあります。

- 健康状態への不安: 年齢とともに健康問題が出てきた時に働き続けられるかどうか、不安要素になります。

Conclusion

厚生年金は私たちの老後における生活の安定を支える重要な制度です。いつまで加入するかという選択は、将来受け取る年金額や生活設計に大きな影響を与えます。長期間の加入がもたらすメリットは計り知れず、医療や介護への保障も強化されます。

ただし、定年後も保険料を支払い続けることには経済的負担が伴います。我々は自分自身のライフプランに基づいて、適切な判断を下す必要があります。厚生年金への理解を深めて、より豊かな老後を迎えましょう。