私たちが将来の生活を考えるとき、厚生年金は重要な要素です。特に「40年間厚生年金かけるといくらもらえるのか」という疑問は、多くの人にとって関心の高いテーマです。長期間にわたり支払った年金が、果たしてどれだけの恩恵をもたらすのでしょうか。

40年間厚生年金の基本知識

私たちが知っておくべき厚生年金の基本的な情報は、将来の生活設計に大いに役立つ。厚生年金は、企業で働く従業員が加入する公的年金制度であり、自営業者やフリーランスとは異なる仕組みを持つ。

厚生年金とは

厚生年金は、労働者と雇用主が共同で拠出する制度です。具体的には、企業で勤務する社員が給与から天引きされる形で保険料を支払い、その一部を雇用主が負担します。この積立てによって、老後に受け取る年金額が決まります。支給開始時期は原則65歳ですが、それ以前でも受け取り可能です。

厚生年金の仕組み

厚生年金の仕組みは、複数の要素から成り立っています。具体的には以下のようなポイントがあります。

- 保険料: 給与に応じた額面から算出される。

- 加入期間: 加入している期間によって受け取れる額が変動。

- 平均標準報酬月額: 過去の給与実績を基にした指標。

- 繰下げ・繰上げ受給: 支給開始時期を調整できるオプションも存在。

40年間の掛け金の計算方法

厚生年金の掛け金を計算する際、基本的な要素を理解することが重要です。私たちが支払う保険料は、給与や標準報酬月額に基づいて決まります。

掛け金の概要

厚生年金では、労働者と雇用主が共同で保険料を拠出します。この制度では、以下の要素が影響します:

- 給与:毎月の給与から一定割合が天引きされる。

- 標準報酬月額:給与に基づく平均的な報酬額であり、この額によって保険料も変動する。

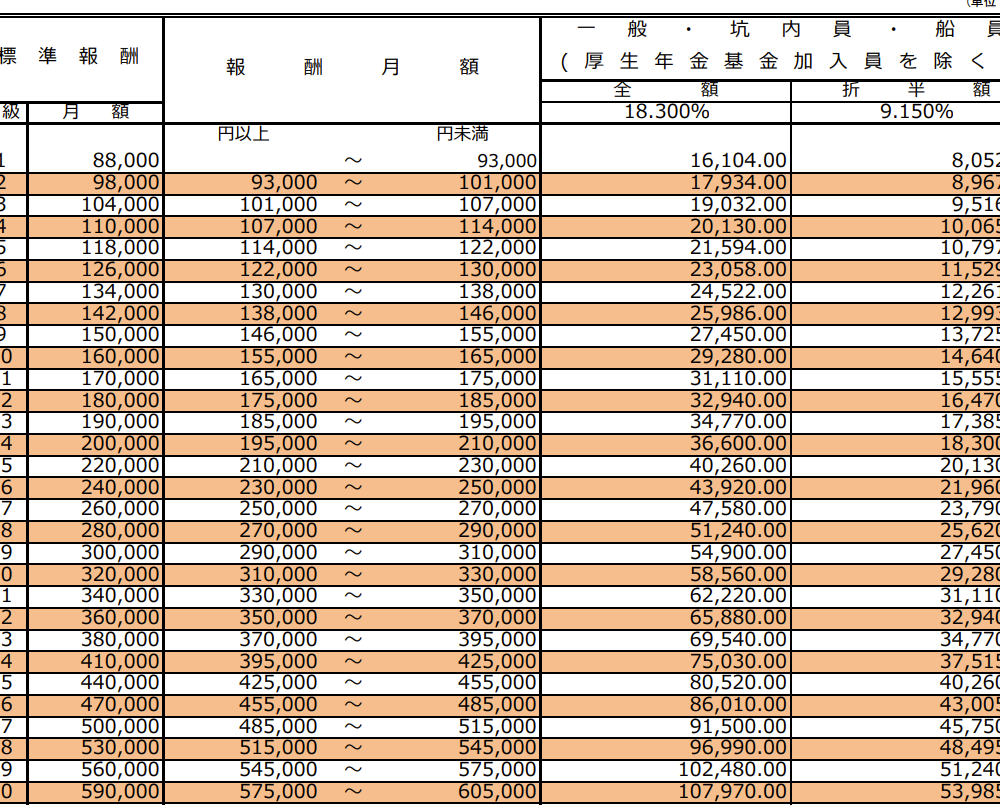

- 拠出率:法律で定められた保険料率により、労働者と雇用主それぞれ負担する割合が異なる。

例えば、2023年度の場合、一般的な拠出率は約18.3%です。この内訳は、労働者と雇用主で半分ずつ負担します。

計算例

40年間厚生年金に加入した場合の受給資格について具体的に見てみましょう。以下は計算例です:

| 年数 | 標準報酬月額 (円) | 年間支払額 (円) | 合計納付額 (円) |

|---|---|---|---|

| 40 | 300,000 | 1,320,000 | 52,800,000 |

受け取れる年金額の予測

厚生年金に40年間加入した場合の受け取り額を正確に把握することが重要です。具体的な金額は、いくつかの要因によって異なりますが、基本的な算出基準や変動要因について理解しておく必要があります。

年金額の算出基準

厚生年金の年金額は主に以下の基準で算出されます:

- 加入期間:40年間という長期加入が基本となります。

- 標準報酬月額:給与に基づいて決定され、平均すると約30万円程度です。

- 保険料率:2023年度では18.3%とされています。このうち労働者と雇用主が半分ずつ負担します。

このように、標準報酬月額を元に計算された掛け金が積み上がり、それによって将来受け取る年金額が決まります。また、加給年金や特別支給なども考慮されるため、一概には言えません。

年金額の変動要因

年金額にはさまざまな変動要因があります。これらを理解することで、自身の老後資産を見通しやすくなります。主な要因は以下です:

- 経済状況:物価上昇や賃金変動は直接影響します。

- 制度変更:政府政策による法改正なども考慮しなくてはならない点です。

- 個人差:実際の給与水準や勤務先によっても結果が異なることがあります。

40年間厚生年金のメリット

厚生年金に40年間加入することには多くのメリットがあります。これらの利点を理解することで、将来への備えがより明確になります。

生活保障の観点

生活基盤を支える重要な要素として、厚生年金は老後に安定した収入源を提供します。私たちは、様々な状況でこの制度が役立つことを知っています。例えば、以下のようなポイントがあります:

- 経済的独立:他に頼ることなく自分自身で生活できる力を与えます。

- 医療費負担軽減:年金によって医療費や介護費用を賄うことが可能です。

- 安心感の確保:老後も一定額が支給されるため、不安を和らげます。

このように、厚生年金は私たちの日常生活や健康維持にも寄与しています。

老後資金としての役割

老後資金として非常に重要な役割を果たす厚生年金ですが、その具体的な影響について考えてみましょう。以下はその主な特徴です:

- 長期的貯蓄効果:毎月積み立てられることで、大きな財産形成につながります。

- インフレーション対策:物価上昇への対抗手段となり得ます。

- 社会保障との連携:公的福祉と組み合わさることで更なる安心感を提供します。

注意点と対策

厚生年金について考える際、いくつかの注意点が存在します。これらを理解することで、受給額や手続きに関する不安を軽減できます。

よくある誤解

私たちがよく耳にする誤解には、厚生年金の支給額が固定されているというものがあります。しかし、実際には様々な要因によって変動します。具体的には、

- 加入期間: 長ければ長いほど、受取額が増加します。

- 標準報酬月額: 高ければ高いほど、多く受け取れる可能性があります。

- 制度変更: 政府の政策変更による影響も考慮すべきです。

これらの要素を理解し、自分自身の状況に応じた将来設計を行うことが重要です。

受給資格と手続き

厚生年金の受給資格は明確です。基本的に、最低でも10年間加入している必要があります。また、受給開始時期は通常65歳ですが、早期または繰下げ受給も可能です。この場合、それぞれ以下の手続きを踏む必要があります:

- 申請書類の提出: 必要書類を揃え、市区町村役場へ提出します。

- 本人確認: 身分証明書やマイナンバーカードなどで本人確認を行います。

- 審査プロセス: 提出された情報に基づいて審査されます。

Conclusion

厚生年金に40年間加入することで得られるメリットは計り知れません。安定した老後の収入源として私たちの生活を支え経済的な安心感を提供してくれます。具体的な受給額は加入期間や標準報酬月額によって変動しますが長期的な視点で見れば、確実に老後資産を形成する手助けとなります。

今後のためにもこの制度についてしっかり理解し将来への備えを進めていくことが大切です。厚生年金制度を上手に活用して豊かな老後ライフを実現しましょう。