厚生年金の制度は私たちの将来に大きな影響を与える重要な要素です。では、**厚生年金何年かけるといい**のでしょうか?この疑問に答えるためには、まず自分自身のライフプランや退職後の生活スタイルを考慮する必要があります。

多くの人が気にする「どれくらい積み立てれば安心できるか」というポイントについて深掘りしていきます。厚生年金は長期的な視点で考えるべきものであり、早めに準備を始めることがカギとなります。このアプローチによって、私たちはより安定した老後を迎えることができるでしょう。

厚生年金の基本

厚生年金は、私たちが老後に安定した生活を送るための重要な制度です。ここでは、厚生年金について詳しく見ていきます。

厚生年金とは

厚生年金は、日本で働く人々が加入する公的な年金制度です。この制度は、労働者やその家族に対して老齢や障害などの場合に一定の給付を提供します。主に給与所得者が対象であり、企業から支払われる保険料によって運営されています。加入は義務であり、多くの場合、企業の福利厚生としても扱われています。

厚生年金の目的

厚生年金の主な目的は、高齢期や障害時における経済的な保障を提供することです。具体的には次のような目的があります:

- 老後生活資金の確保

- 障害発生時の生活支援

- 遺族への経済的サポート

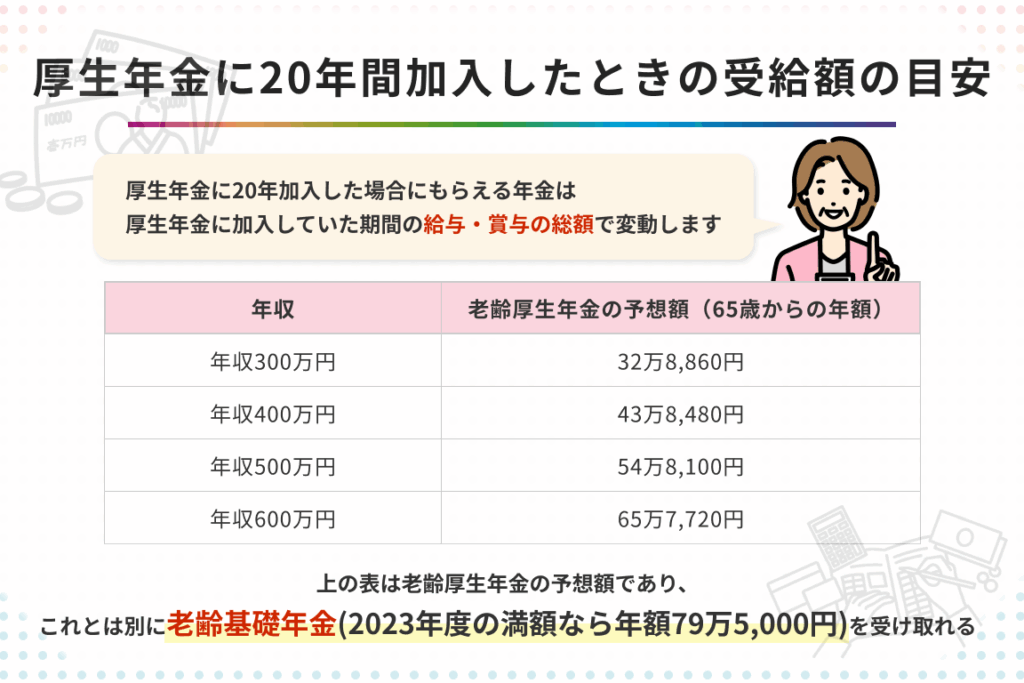

厚生年金の加入年数

厚生年金への加入年数は、老後の生活に大きな影響を与える要因です。私たちが積み立てる年数が長いほど、受け取る給付額も増えます。このため、正しいプランニングが重要となります。

加入年数の重要性

加入年数は厚生年金制度において非常に重要です。具体的には、

- 加入年数が多いほど、将来の受給額が増加する。

- 最低加入期間である10年間を満たすことで、基本的な給付資格を得られる。

- 20年以上の加入時には、特別支給や上乗せ給付などの特典もある。

したがって、自分たちのライフプランと合わせて慎重に考える必要があります。

加入年数の影響

加入している年数は、受け取る厚生年金にも影響します。具体的には、

- 1ヶ月あたりの保険料納付によって、将来的な受給額に変化が現れる。

- 長期的な安定収入を確保できるため、一貫した働き方が推奨される。

- 退職後30年間受け取ることを想定すると, 十分な準備期間を持つべきである。

厚生年金の受給額

厚生年金の受給額は、加入年数や保険料の納付状況によって大きく変わります。私たちがしっかりと理解することが重要です。

受給額の計算方法

受給額は、以下の要素を基に計算されます。

- 平均標準報酬月額:過去に支払った保険料から算出される。

- 届出した加入期間:最低10年間以上で給付資格を得る。

- 上乗せ部分:20年以上の加入時に特別支給が発生。

具体的には、基本的な計算式は次の通りです。

[

text{年金月額} = text{平均標準報酬月額} times text{係数} times text{加入年数}

]

このように、私たちが長期的に働き続けることで、より高い年金を期待できます。また、退職後30年間資金を得られるシミュレーションも行うと良いでしょう。

受給額を増やす方法

厚生年金の受給額を増やすためには、以下の戦略があります。

- 長期間働く:できるだけ多くの加入期間を確保すること。

- 昇進や転職:収入が上がれば平均標準報酬月額も向上します。

- 副業やアルバイト:追加収入で保険料納付を増加させる選択肢も考慮。

厚生年金のメリットとデメリット

厚生年金には、私たちにとって重要なメリットとデメリットがあります。それぞれを理解することで、より良いライフプランを考える助けになります。

メリット

厚生年金には安定した収入源がある。退職後、生活費や医療費などの支出をカバーできる安心感が得られます。また、加入年数が長くなるほど受給額も増加します。具体的には以下のポイントが挙げられます。

- 経済的保障: 高齢期や障害時に必要な資金を提供。

- 遺族へのサポート: 加入者が亡くなった場合、残された家族への経済的支援。

- 社会保険制度との連携: 健康保険など他の制度とも連動し、総合的な保障体制を形成。

また、多くの場合、自営業者向けの国民年金よりも受取額は高いです。これによって老後の生活水準を維持しやすくなります。

デメリット

厚生年金にもいくつかのデメリットが存在する。特に加入義務や納付負担については注意が必要です。以下に主な点を示します。

- 納付期間が長い: 最低10年間は加入し続ける必要があります。

- 将来不確実性: 年金制度自体が変わる可能性もあり、その影響で受取額が減少することも考えられる。

- 働き方による影響: フルタイムで働かない場合、加入期間や受給資格に影響することがあります。

結論

厚生年金への加入は私たちの老後において非常に重要な要素です。加入年数を考慮することで、将来受け取る給付額が大きく変わります。私たちは早めに計画を立てて、必要な積立額を確保することが重要です。

自身のライフプランに基づいた厚生年金の活用方法を見つけることで、安定した生活基盤を築くことができます。長期的な視野で考え、一歩ずつ準備していく姿勢が、より良い未来につながります。