20年間の厚生年金をかけていたら、いったいどれくらいの年金を受け取れるのでしょうか?私たちは将来の生活を考えると、年金の額が非常に気になります。厚生年金は私たちの老後の生活を支える大切な柱です。

20年間の厚生年金について

厚生年金は、私たちが老後に受け取る年金の一部を形成します。20年間の厚生年金の加入は、将来の生活設計において重要な影響を及ぼします。次に、厚生年金の基本情報と加入条件について詳しく見ていきましょう。

厚生年金の基本

厚生年金は、雇用されている人が加入する年金制度で、賃金に応じた保険料を負担します。具体的には、加入期間に応じて、将来の年金額が決まります。20年間の加入で、以下のポイントが重要です。

- 賃金の毎月の支給額が年金額に影響する

- 加入期間の長さで年金が増加する

- 段階的な支給額により、納付額に応じたリターンが見込まれる

これらの要素が相まって、厚生年金制度は老後生活における安心感を提供します。

厚生年金の加入条件

厚生年金に加入するためには、いくつかの条件を満たす必要があります。一般的な条件は以下の通りです。

- 雇用形態の要件:企業や団体に雇用されていること

- 年齢の要件:おおむね20歳以上であること

- 就業時間の要件:週の勤務時間が一定基準を超えること

受給資格の確認

受給資格を確認することは、厚生年金を受け取るためには欠かせません。厚生年金の受給には、特定の条件を満たす必要があります。

受給開始年齢

厚生年金を受け取るための受給開始年齢は基本的に65歳です。しかし、65歳未満での受給も可能で、その場合には条件が変わります。以下のポイントが重要です。

- 受給開始年齢は年齢に応じて決定される。

- 60歳から64歳までの早期受給も選択肢に含まれる。

- 早期受給した場合、年金額が減額されることがある。

早期受給を希望する場合、どのタイミングで受給を開始するのか計画を立てることが大切です。

最低加入期間

厚生年金を受け取るためには、最低加入期間があります。この加入期間は、年金額に影響する重要な要素です。具体的には以下の点を考慮する必要があります。

- 最低加入期間は10年(120ヶ月)である。

- 10年未満の加入では年金を受け取ることができない。

- 加入期間が長いほど年金額は増加する。

20年間での掛け金

20年間の厚生年金において、掛け金の額は重要な要素です。私たちが掛け金を計算するための基準を理解することは、将来の年金額を予測する上で欠かせません。

掛け金の計算方法

厚生年金の掛け金は、給与に基づいて算出されます。具体的には、以下の手順に従います。

- 給与の確認: 月額給与を確認します。

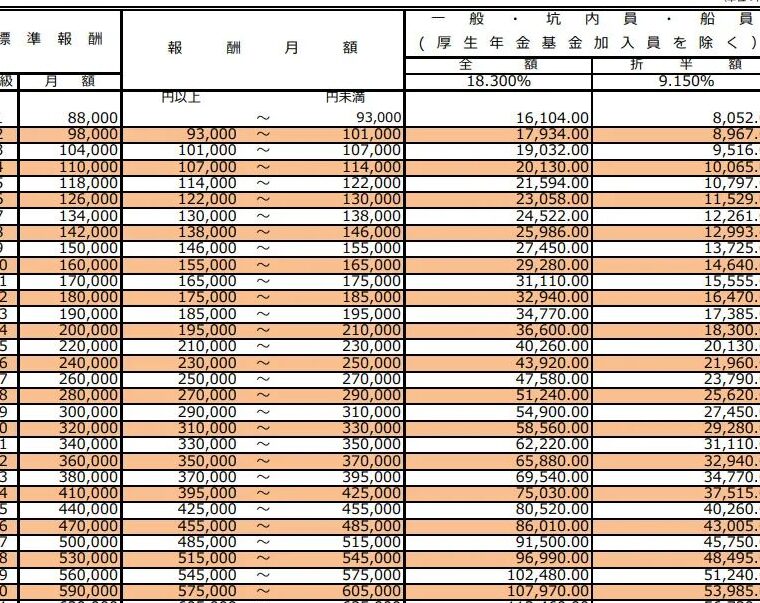

- 保険料率の適用: 現行の厚生年金保険料率を掛けます。2023年の保険料率は約18.3%です。

- 年度計算: 月額掛け金を12ヶ月分で年間掛け金にします。

例えば、月額給与が30万円の場合、年間の掛け金は次のように計算されます。

- 月額掛け金 = 30万円 × 18.3% = 約54,900円

- 年間掛け金 = 約54,900円 × 12 = 約658,800円

年間の平均加入額

厚生年金における年間の平均加入額は、個々の給与水準に依存します。全国の平均給与を基にすると、収納額は概算できます。例えば、以下のデータを参考にすると、わかりやすくなります。

| 年間平均給与 | 年間加入額(約) |

|---|---|

| 400万円 | 735,600円 |

| 500万円 | 919,500円 |

| 600万円 | 1,103,400円 |

受給額の算出

受給額は、加入期間や賃金、保険料率に影響されます。20年間厚生年金を支払った場合、具体的な計算式を見てみましょう。

受給額の計算式

受給額の計算式は以下のとおりです。

- 基礎年金: 基礎年金の額を参照。

- 報酬比例年金: 賃金月額×保険料率×加算係数×加入月数÷1000。

- 全体の受給額: 基礎年金 + 報酬比例年金。

この式を使うことで、個々の年金受給額を算出できます。2023年の保険料率は約18.3%であり、将来的に増減する可能性があります。それに応じて、賃金の変動も考慮する必要があります。

受給額に影響を与える要因

受給額に影響する主な要因は以下の通りです。

- 加入期間: 10年以上の加入が必要で、長ければ長いほど受給額が増える。

- 賃金の水準: 高い賃金が、より高い保険料を生み出す。結果的に、年金額も増加。

- 保険料率: 政府の政策により変更されることがあり、受給額に直接影響。

- 受給開始年齢: 65歳から受け取るのが基本だが、早期受給も可能で減額のリスクが伴う。

結論

20年間の厚生年金加入は、私たちの老後に大きな影響を与えます。加入期間や賃金に応じた年金額が、将来の生活の質を左右するため、計画的な加入が不可欠です。受給資格や受給開始年齢を理解し、早めの準備を行うことで、安心した老後を迎えることができます。

また、賃金に基づく掛け金の計算も重要です。私たちの給与水準や保険料率に応じた具体的な数字を把握することで、将来の年金額を見積もることが可能になります。厚生年金制度を活用し、充実した老後生活を実現しましょう。