学資保険は、子どもの将来の教育費用を計画的に準備するための重要な手段です。しかし、実際に**学資保険 いくらかけてる**という疑問を持つ方も多いでしょう。私たちは、この疑問に対して具体的な情報やデータを提供し、皆さんが適切な選択をする手助けをしたいと考えています。

学資保険の概要

学資保険は、子どもの教育費用を計画的に準備するための金融商品です。私たちは、この保険が将来的な学費や生活費をカバーする手段として重要であると認識しています。具体的には、以下のような特徴があります。

- 契約内容: 学資保険は、一定期間後に満期金が支払われる仕組みです。この満期金は、主に教育資金として利用されます。

- 保障機能: 被保険者が万が一の場合でも、残りの保障額が支払われるため安心感があります。また、親の死亡や入院時にも保障されるプランも存在します。

- 柔軟性: 保険料の支払い方法や期間を選択できるため、それぞれ家庭の状況に合わせたプラン設定が可能です。

さらに、日本では多くの人々がこの保険を利用しており、その人気は年々高まっています。その理由として、教育費用の高騰や将来への不安などが挙げられます。私たちもその現状を踏まえ、多様な選択肢から最適なプランを見つけることが求められます。

学資保険の必要性

学資保険は、子どもの教育費用を計画的に準備するための重要な手段です。教育資金の高騰が続く中、私たちの将来への不安も増しています。

教育資金の準備

教育資金を効率的に準備する方法には、学資保険が最適です。例えば、日本における大学進学費用は約300万円から600万円かかります。この額を一度に用意することは難しいため、長期間にわたり少しずつ積み立てる必要があります。学資保険では、契約時に設定した金額を満期時にもらえるので、安心して利用できます。また、万が一の場合でも保障があるため、一層心強い選択肢となります。

学資保険の種類

学資保険には、主に二つのタイプがあります。それぞれ異なる特徴があり、家庭のニーズに応じて選ぶことができるため、理解することが重要です。

定期型

定期型の学資保険は、一定期間だけ保障が提供されます。このタイプでは、契約期間中に満期金を受け取ることができます。以下のポイントがあります:

- 保証内容:教育資金として利用可能な満期金を受け取ります。

- 保障期間:一般的には10年から20年といった固定された期間です。

- 柔軟性:契約者は必要に応じて保障額を調整できます。

したがって、このプランは短期的な教育費用準備に適しています。特に、小さなお子さんを持つ家庭では将来的な負担軽減につながります。

終身型

終身型の学資保険は、一生涯の保障を提供します。このプランでは、死亡時や入院時にも対応しながら教育資金も準備できます。具体的には次のような特徴があります:

- 長期的な安心感:生涯にわたって保障されるため、長寿リスクにも対応します。

- 貯蓄機能:満期時だけでなく、中途解約時にも返戻金があります。

- 税制優遇:相続税対策としても有効です。

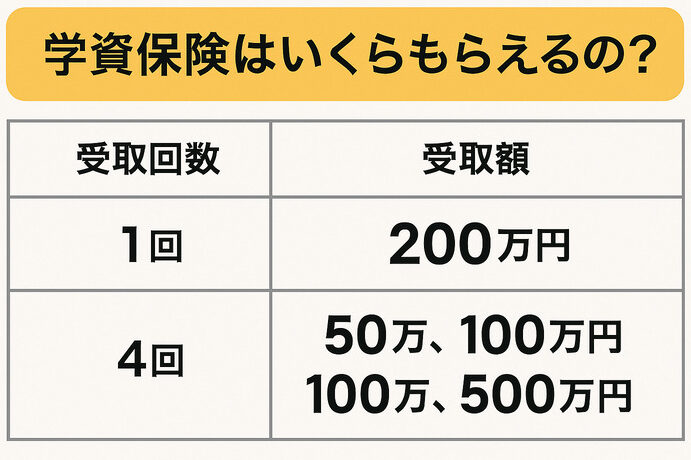

いくらかけているのか

学資保険において、私たちは加入金額に関する具体的なデータを確認することが重要です。これにより、家庭ごとの教育資金準備状況を理解できます。

平均的な加入額

日本における学資保険の平均的な加入額は約30万円から150万円程度です。この範囲は家庭の経済状況や教育方針によって異なるため、一概には言えません。また、多くの場合、月々の保険料として1万円から3万円を支払うケースが一般的です。以下は、主なプラン別の加入額の例です。

| プランタイプ | 平均加入額 | 月々の保険料 |

|---|---|---|

| 定期型 | 約60万円 | 約2万円 |

| 終身型 | 約120万円 | 約3万5千円 |

このようなデータを元に、自分たちの家計に見合ったプラン選びが可能になります。

各家庭の状況による違い

各家庭によって学資保険への加入金額はさまざまであり、その要因はいくつか存在します。例えば:

- 子どもの人数: 複数のお子さんがいる場合、それぞれに対して必要な教育費用も増加します。

- 教育方針: 大学進学希望の場合、高めの金額設定が求められることがあります。

- 収入水準: 家庭の収入状況によって余裕ある支出と感じる金額が変わります。

学資保険のメリットとデメリット

学資保険には多くのメリットが存在します。まず、教育資金を計画的に準備できる点です。この保険は契約時に設定した金額を満期時にもらえるため、長期的な安心感があります。また、万が一の場合でも保障があり、親が亡くなったり入院した際にも対応するプランがあります。さらに、税制優遇も受けられるケースがあり、家庭にとって経済的負担を軽減する助けとなります。

一方で、学資保険にはいくつかのデメリットもあります。解約時に損失が出る場合や、長期間の支払い義務が発生することがあります。例えば、多くの家庭では月々1万円から3万円の保険料を支払う必要があります。そのため、ご家庭によっては負担に感じることもあるでしょう。また、一度契約すると変更が難しいため、本当に必要なプランかどうか慎重な判断が求められます。

具体的には以下のような点に注意しましょう。

- 長期的拘束: 契約期間中は解約しづらい。

- リターンリスク: 満期金額が予想より少ない可能性。

- インフレ影響: 教育費用増加分への対策不足。

Conclusion

学資保険は子どもの未来を見据えた大切な選択肢です。私たちは、教育費用の準備がいかに重要かを理解し、適切なプランを選ぶことが求められます。家庭の状況やニーズに応じて柔軟に対応できる点も魅力的です。

具体的な金額設定や保障内容についても理解を深めることで、より安心して利用できるでしょう。将来への不安を軽減しながら、賢く教育資金を積み立てていくために、自分たちに合った学資保険を見つけることが大切です。