年金は私たちの将来にとって非常に重要なテーマです。**年金は何年かけたらもらえるのか**という疑問を持つ方も多いでしょう。老後の生活を支えるためには、どれだけの期間働き続ける必要があるのでしょうか?この問いに答えることは、私たち全員にとって避けて通れない課題です。

年金受給開始の基本

年金を受け取るためには、制度の理解が不可欠です。私たち全員がこの重要な情報を把握することで、将来の計画に役立てられます。

年金制度の仕組み

年金制度は、働いている間に積み立てた資金を基に、老後に定期的な収入を提供します。具体的には以下のポイントがあります:

- 公的年金と私的年金: 公的年金は政府が運営し、私たちの税金から成り立っています。一方で、私的年金は企業や個人によって設計されます。

- 保険料: 働く際に支払う保険料が積み立てられ、将来的な受給額に影響します。

- 給付額の計算: 給付額は加入期間や納付した保険料によって異なるため、それぞれ個人の状況次第です。

このように、制度自体が多岐にわたることから、早めに理解しておくことが必要です。

年金受給年齢

年金を実際にもらい始める年齢は法律で定められており、多くの場合65歳です。ただし、この受給開始時期について考慮すべき点があります:

- 繰上げ受給: 60歳から64歳まで早期にもらうことも可能ですが、その分月々の支給額が減少します。

- 繰下げ受給: 66歳から70歳まで待つことで月々の支給額が増加します。この選択肢も検討する価値があります。

年金を受け取るために必要な年数

年金を受け取るためには、一定の保険料納付期間が必要です。この期間は制度によって異なるため、具体的な要件を理解することが重要です。

保険料納付期間

年金を受給するには、原則として10年間(120ヶ月)以上の保険料納付が求められます。この期間に満たない場合、基本的には年金受給資格がありません。以下の条件も考慮すべきです:

- 所定の保険料:国民年金や厚生年金など、それぞれ異なる保険制度があります。

- 未納期間:未納や免除された月数も影響します。積極的に確認しましょう。

- 繰上げ・繰下げ受給:これらの選択肢によって、実際の受給額に変動があります。

受給資格の確認方法

自分自身の年金受給資格を確認する方法はいくつかあります。公式な手続きを通じて簡単に調べられるので安心です。主な確認方法は次のとおりです:

- 日本年金機構ウェブサイト:オンラインで自分の加入状況や納付記録をチェックできます。

- 年金手帳:この手帳には過去の保険料納付情報が記載されていますので、自身で確認可能です。

- 窓口相談:最寄りの社会保険事務所で直接相談しながら詳しい情報を得ることもできます。

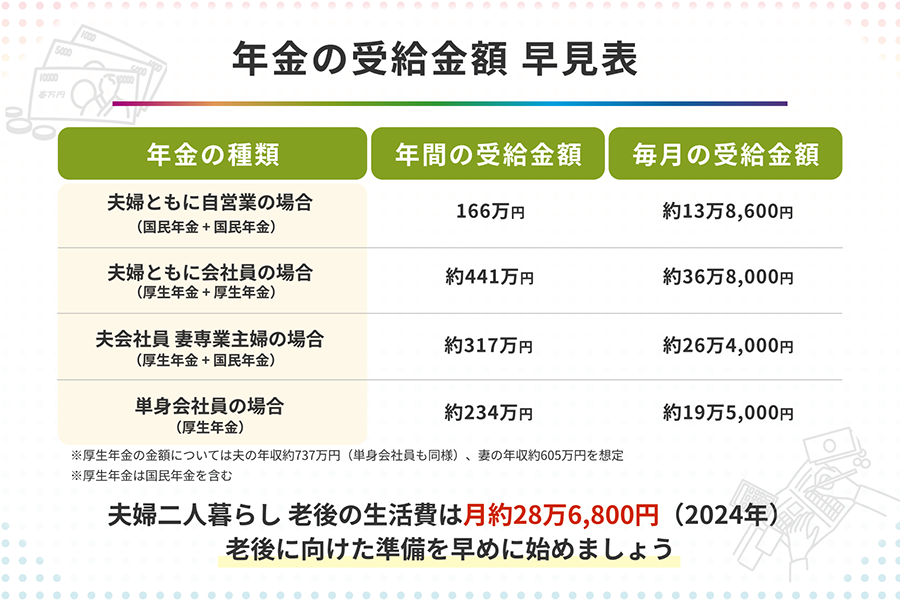

年金の種類と受給要件

年金には主に国民年金と厚生年金の二つがあります。それぞれ異なる受給要件が設定されており、理解することが重要です。

国民年金

国民年金は、全ての日本国民が加入する制度であり、主に自営業者やフリーランスなどが対象です。納付期間は原則として10年以上(120ヶ月)であり、この条件を満たすことで受給資格を得ます。具体的には以下の点があります:

- 保険料納付義務: 毎月定められた額を支払う必要があります。

- 未納期間への影響: 未納期間がある場合、将来の受給額に減額される可能性があります。

- 繰上げ・繰下げ受給選択肢: 60歳から65歳までの間に早期または遅延して受け取ることもできます。

厚生年金

厚生年金は主に会社員や公務員向けの制度です。この制度では、給与から自動的に保険料が天引きされます。厚生年金にも独自の要件があります:

- 加入対象者: 勤務先によって強制的に加入させられるため、自営業者や無職の場合は該当しません。

- 保険料納付期間: 最低でも10年以上(120ヶ月)の納付が求められます。

- 給付額計算方法: 給与額や加入期間によって変動し、高所得者ほど多く受け取れる傾向があります。

年金の計算方法

年金の受給額は、保険料納付期間や加入している年金制度に基づいて計算されます。具体的な計算にはいくつかの要素が影響します。

基本的な計算式

年金額は、以下の基本的な要素を考慮して計算されます。

- 納付期間: 20歳から60歳までの40年間で、国民年金の場合、最大で満額を受け取れる。

- 基礎年金番号: 個々人に割り当てられた番号で、納付状況を管理。

- 平均標準報酬月額: 厚生年金の場合、この数値が給付額に大きく影響する。

例えば、国民年金では満額支給を受けるためには、全ての期間(480ヶ月)で保険料が納付される必要があります。逆に未納や短縮された場合、その分だけ減額されます。

特例と加算

特定の条件下では加算が適用されることもあります。主な特例として以下があります。

- 障害者加算: 障害者手帳を持っている場合、一部増額される。

- 寡婦(夫)加算: 配偶者が亡くなった場合、一時的に増えることがある。

- 小規模企業共済等掛金控除: 自営業者向けの制度で税制優遇がある。

まとめ

年金制度は私たちの老後を支える重要な要素です。必要な納付期間や受給資格について理解することで、自分たちの将来に備えられます。特に10年以上の保険料納付が求められる点を忘れずに、計画的に働くことが大切です。

また、自分自身の年金状況を把握し適切な対策を講じることも重要です。私たちは早めに情報収集し、制度について学ぶことで安心した未来を築いていけるでしょう。年金は単なる保障ではなく、豊かな人生設計にも繋がります。