火災保険は私たちの大切な財産を守るために欠かせない存在です。しかし、「火災保険はいくらかけるべきか?」と悩む方も多いのではないでしょうか。特に、10年間の保険料を考えると、その選択はますます重要になります。私たちが適切な保険金額を設定することで、万が一の時に安心感を得られるのです。

火災保険の重要性

火災保険は、私たちの財産を守るために重要な役割を果たす。特に、住宅や店舗が火災の危険にさらされることがある。万が一の時、適切な保険金額を設定しておくことで、不測の事態に備えられる。

火災保険には以下のようなメリットがある。

火災保険の保険料は、物件の価値や所在地により異なる。私たちは、火災保険に必要以上の負担をかけず、適切な金額を把握する必要がある。住宅ローンがある場合、金融機関が火災保険への加入を求めることもあるため、注意が必要だ。

火災保険の基本

火災保険は、私たちの財産を守るための重要な手段です。適切な保険を選ぶことが、安心感をもたらします。

保険の種類

火災保険にはさまざまな種類があります。以下に主なものを挙げます。

- 住宅火災保険: 住宅やその付帯物の損害をカバーします。住居が火災や自然災害で被害を受けた際、修理費用が支給されることがあります。

- 賃貸住宅保険: 賃貸契約を結んでいる場合、借りている物件の損害を補償します。入居者の持ち物も対象となることがあります。

- 自動車火災保険: 自動車に関連する火災事故を対象にした保険です。事故による損害や火災による損失をカバーします。

保険料の計算方法

火災保険の保険料は、以下の要素に基づいて計算されます。

- 物件の価値: 所有する物件の再建築費用や評価額が影響します。

- 立地条件: 所在地の火災リスクや地域の治安状況が考慮されます。

- 保険金額: 補償を希望する金額によって、保険料が変動します。

10年の保険金額の目安

火災保険の保険金額を決定する際、適切な評価が重要です。私たちの資産を適切に保護するために、保険金額を把握する必要があります。

建物の評価額

建物の評価額は、保険金額を算出する際の基本的な要素です。一般的には、以下のポイントを考慮します。

- 建物の建設費用: 建物を再建する際に必要な金額。

- 市場価値: 地域の不動産市場での建物の価格。

- 築年数: 古い建物ほど価値が下がる可能性がある。

これらの評価を基に、10年間の保険金額を設定します。私たちは保険会社に相談し、最新の情報をもとに適切な金額を確保することが大切です。

家財の評価額

家財の評価額も、火災保険の保険金額算出には欠かせません。主な考慮点としては次の通りです。

- 家財の総価値: 家具や家電、衣類などの合計価値。

- 換金価値: 家財が火災後にどのくらいの金額で取引可能か。

- 使用年数: 家財の経年劣化による価値減少。

火災保険選びのポイント

火災保険を選ぶ際のポイントを理解することが、私たちの安心を高めるために重要です。以下の要素に注目することで、最適な保険を見つけられます。

保険の補償内容

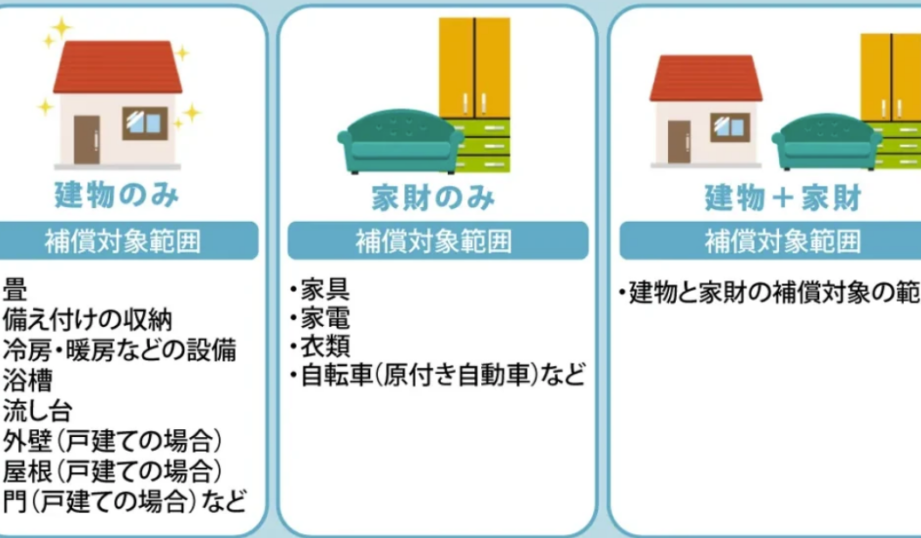

火災保険の補償内容は非常に重要な要素です。保険契約には、建物や家財に対する補償が含まれます。具体的には、以下のような内容があります。

- 建物補償: 住宅の損害や失われた価値をカバー。

- 家財補償: 家庭内の家具や電化製品も対象。

- 追加補償: 自然災害や盗難に対する補償も考慮。

特に、自分のライフスタイルに合わせた補償内容が必要です。例えば、子どもがいる家庭と一人暮らしでは必要な保険内容が異なります。

支払方法の選択

保険の支払方法は、家計に密接に関わる要素です。火災保険の支払には、いくつかの方法があり、一括払いや分割払が一般的です。以下のポイントに注意しましょう。

- 一括払い: 初期費用が大きいが、割引がある場合も。

- 分割払い: 毎月の支出が軽減されるが、利息が発生することも。

結論

火災保険は私たちの財産を守るための重要な手段です。適切な保険金額を設定することで経済的な安心感を得られます。私たちが生活する上で火災リスクを理解し予防策を講じることも欠かせません。

保険の選択肢は多様であり私たちのライフスタイルに合ったものを選ぶことが大切です。保険料の計算や補償内容をしっかり確認し必要以上の負担を避けることが重要です。これからの10年間を見据えた適切な火災保険の選択が、私たちの安心な生活につながるでしょう。