小規模企業共済は、私たちのビジネスにとって重要な資金計画の一つです。ですが、**具体的にどれくらいの年数が必要なのか**考えたことはありますか?この制度を利用することで、将来の不安を軽減しながら、自分たちのペースで貯蓄を進めることができます。

小規模企業共済の概要

小規模企業共済は、自営業者や小規模事業者が将来の資金計画を立てるための制度です。この制度により、私たちは安心して貯蓄を進められます。

定義と目的

小規模企業共済は、中小企業基本法に基づく制度であり、主に自営業者や個人事業主が対象です。**この制度の目的は、老後の生活資金や事業継続資金を確保することです。**加入者は毎月一定額を掛け金として支払い、その積立金を将来的に受け取ります。さらに、この掛け金には税制上の優遇措置もあります。

利用対象者

利用対象者は、年間売上高が1億円以下または従業員数が20人以下の事業者です。具体的には以下のような方々が含まれます:

- 自営業者

- フリーランス

- 小規模法人経営者

小規模企業共済の制度

小規模企業共済は、自営業者や小規模事業者を支援するために設計された制度です。この制度は、将来の不安を減らし、生活資金や事業継続資金を確保する手段として重要です。

掛金の仕組み

掛金は毎月一定額で、加入者が自由に設定できます。最低掛金は1,000円から始まり、最高で7万円まで選べます。また、積立期間中に税制上の優遇措置が受けられる点も魅力です。具体的には、

- 掛金全額が所得控除対象

- 受取時に課税される場合でも軽減措置あり

このように、私たちの財政面でも大きな助けとなります。さらに、一度設定した掛金は変更可能ですが、その際には再度条件を確認する必要があります。

給付の条件

給付を受けるためにはいくつかの条件があります。主な条件として、

- 加入期間が満了していること

- 自営業または小規模法人として活動していること

- 給付申請時点で退職または廃業していること

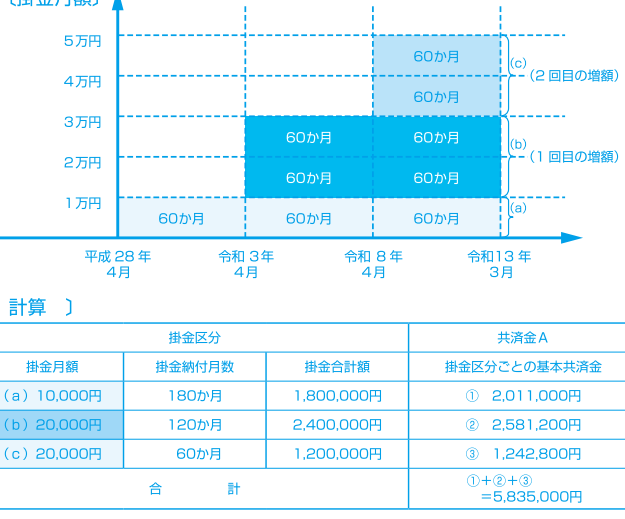

小規模企業共済にかかる年数

小規模企業共済の利用にあたって、積み立て年数や受給開始のタイミングは重要な要素です。これらを理解することで、資金計画がより明確になります。

積立年数の目安

積み立て期間は一般的に5年以上とされています。この期間中に毎月掛金を支払い、その額は自由に設定できます。例えば、最低1,000円から最高7万円まで選べるため、自分たちの経済状況に合わせられます。また、加入者が長く続ければ続けるほど、将来受け取れる金額も増えます。

- 短期の場合(5年未満): 受取可能額が少なくなる。

- 中期の場合(5〜10年): 税制上の優遇措置とともに適度な額が期待できる。

- 長期の場合(10年以上): 大きなリターンを見込める。

このように、私たち自身で計画しながら積み立てることが可能です。

受給開始のタイミング

給付を受け始めるにはいくつかの条件があります。基本的には加入期間満了後、自営業または小規模法人として活動している必要があります。そして給付申請時点で退職または廃業している場合のみ対象となります。このため、事前にスケジュールを確認することが大切です。

具体的には以下のポイントがあります:

- 退職後すぐ: 条件を満たせば迅速な支給。

- 廃業後も同様: 手続きを整えておけば安心。

小規模企業共済のメリットとデメリット

小規模企業共済は、自営業者や小規模事業者に重要な選択肢です。その特徴を理解することで、私たちはより良い資金計画が可能になります。

メリット

- 所得控除の優遇: 毎月の掛金は全額が所得から控除されます。これにより、税負担を軽減できます。

- 掛金の自由設定: 掛金は1,000円から7万円まで自由に設定できるため、自分たちの経済状況に応じた貯蓄が可能です。

- 将来の安定資金: 積立期間が長いほど受取額が増加します。特に10年以上続けることで、大きなリターンを期待できます。

- 迅速な給付手続き: 退職または廃業後、条件を満たせばスムーズに給付を受けられます。

デメリット

- 加入条件の厳しさ: 自営業または小規模法人として活動している必要があります。条件不適合の場合、給付対象外となります。

- 積立年数による制約: 短期(5年未満)では受取可能額が少ないため、早期解約には注意が必要です。

- 市場変動リスク: 計画通りに資産形成できない場合もあります。経済状況によって影響を受けることがあります。

- 税制上の限界: 給付時には課税される場合もあるため、最終的な手取りについて考慮する必要があります。

事例紹介

小規模企業共済の具体的な利用例を通じて、この制度の効果的な活用方法を示します。実際の利用者からの声や成功事例を見ながら、どのように資金計画が実現可能か探ります。

実際の利用者の声

多くの加入者が、小規模企業共済によって経済的安定を得ています。例えば、一つの飲食店経営者は「毎月1万円を積み立て続けた結果、10年後には300万円以上受け取れる予定」と語っています。このように、長期的な視点で計画することが重要です。また、自営業者は「税制上の優遇措置のおかげで所得税も軽減できた」と感じています。この制度は、資金面で大いに役立つとされています。

結論

小規模企業共済は私たち自営業者や小規模事業者にとって非常に大切な制度です。この制度を利用することで将来の資金計画がより明確になり安心感を得られます。積立年数によって受取額が変わるため早めのスタートが鍵となります。

我々のビジネスや生活設計において小規模企業共済を活用することは、経済的安定につながります。具体的なプランニングを行い最適な掛金設定をすることで、将来的には大きなリターンが期待できるでしょう。この制度についてしっかり理解し賢く利用していきたいものです。