厚生年金は私たちの将来を支える大切な制度です。では、**厚生年金は何歳までかけられるのでしょうか?**この問いに対する答えは、私たちのライフプランに大きな影響を与えます。年金の制度を理解することは、安心した老後を迎えるための第一歩です。

厚生年金の基本

厚生年金は、私たちの老後を支える重要な制度です。この制度は、企業で働く私たちにとって、将来の生活基盤を形成します。

厚生年金の概要

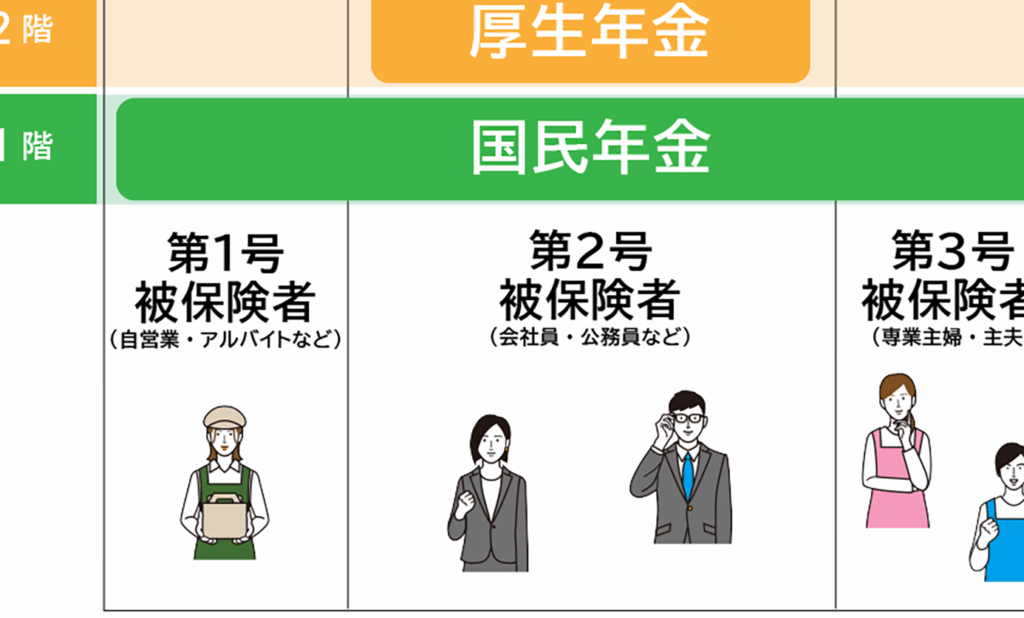

厚生年金は、労働者が加入する公的年金制度の一部で、国民年金に上乗せされる形で支給されます。厚生年金の特徴には、以下の点があります。

- 加入者の拠出金に基づく年金額の決定:私たちの給与に応じて、拠出金が算出されます。

- 老齢、障害、遺族年金の支給:年金は老齢だけでなく、障害を負ったときや遺族が残された場合にも支給されます。

厚生年金を通じて、私たちは働いている期間中に積み立てを行い、老後には安定した収入を得られることが期待されます。

厚生年金の加入条件

厚生年金に加入するための条件は、主に以下の点です。

- 一定の企業で働いていること:労働契約を結び、企業で労働する全ての人が対象となります。

- 労働時間の要件を満たすこと:正社員だけでなく、一定の条件を満たすパートタイマーやアルバイトも加入可能です。

厚生年金の加入年齢

厚生年金の加入年齢は、制度の理解に欠かせない要素です。具体的な年齢要件について詳しく見ていきます。

最低加入年齢

厚生年金に加入するための最低加入年齢は20歳です。20歳未満の人は、加入資格がありません。企業に就職した場合、加入手続きを行う必要があります。そして、加入者は年金保険料を支払うことで、将来の年金受給権を得ることができます。これにより、老後の生活を保障する重要な基盤が形成されます。

最大加入年齢

厚生年金の最大加入年齢は、原則として60歳です。ただし、雇用契約に基づく働き方によっては、再雇用の制度を利用して65歳まで加入できることもあります。これにより、年金受給開始前に更なる積立が可能となります。企業によって定められた規定に従い、働き続ける期間について確認することが大切です。年金の受給開始は原則65歳ですが、60歳以降も加入できる場合があります。

厚生年金の財政

厚生年金は私たちの老後を支える重要な制度です。持続可能性の観点では、現在の制度が将来にわたって機能し続けるかどうかが懸念されています。

年金制度の持続可能性

年金制度が持続可能であるかどうかは、いくつかの要因によって決まります。例えば、次の要因が影響を与えます。

- 出生率の低下:日本では出生率が低下しているため、将来的な年金受給者が減少します。

- 高齢化社会:高齢化が進んでいるため、年金受給者が増加し、財政負担も増大します。

- 労働力人口の減少:労働人口が減ることで年金拠出金も減少し、制度維持が厳しくなります。

これらの要因が組み合わさると、厚生年金制度の持続可能性に深刻な影響を与えます。

厚生年金への影響要因

厚生年金には、いくつかの影響要因があります。まず、私たちの生活環境や経済状況も重要です。

- 雇用状況:安定した雇用がある場合、年金拠出が増加し、制度の財政が安定します。

- 給与水準:給与が高ければ年金拠出も増え、年金支給額も向上します。

- 政策変更:年金制度に関する法改正や政策の変更が、年金額や納付義務に直接的な影響を及ぼします。

厚生年金のメリットとデメリット

厚生年金には多くのメリットがありますが、デメリットも考慮する必要があります。それぞれの側面を理解することで、より良い選択が可能です。

厚生年金のメリット

厚生年金にはいくつかの明らかな利点があります。以下にその主な内容を取り上げます。

- 老後の生活をサポートする: 厚生年金は、受給開始時に安定した収入を提供します。これにより、生活費や医療費の負担を軽減できます。

- 障害年金や遺族年金を受け取れる: 万が一の際には、障害年金や遺族年金が支給されます。これにより、家族に安心感を与えることが可能です。

- 企業負担がある: 厚生年金は企業が一部負担します。雇用者の協力により、私たちの負担が軽減され、より多くの資金を年金に積み立てることができます。

- 社会保障制度の一部としての効果: 国民年金と上乗せされるため、社会福祉の観点からも重要な役割を果たします。国全体のセーフティネットを強化します。

厚生年金のデメリット

もちろん、厚生年金にはデメリットも存在します。これに気を付けることが重要です。

- 受給開始年齢の制限: 厚生年金の受給は原則65歳からです。しかし、受給開始が遅れる場合があります。こうした条件を理解しておく必要があります。

- 将来的な制度の不安定性: 現在の経済状況や出生率の低下により、年金制度の持続可能性が懸念されています。この点を考慮して、将来のプランを立てることが大切です。

- 保険料の負担: 厚生年金のためには、一定の保険料を支払う必要があります。この負担は私たちの給与から差し引かれるため、生活費に影響を与える可能性があります。

- 退職後の収入減: 厚生年金だけでは生活が難しくなることもあります。他の収入源の確保が求められる場合があります。

まとめ

厚生年金制度は私たちの将来に大きな影響を与える重要な仕組みです。加入年齢や受給開始年齢を理解することで、より安心した老後を迎えるための準備ができます。制度のメリットとデメリットをしっかり把握し、自分たちのライフプランに合った選択をすることが求められます。

また、雇用環境や政策の変化に敏感になり、厚生年金の持続可能性についても考慮することが必要です。私たちが今からできることを見つけ、将来に向けた安心を築いていきましょう。