厚生年金について考えるとき、私たちの将来にどれだけ影響を与えるか気になりますよね。特に「厚生年金いくつまでかけられる」という疑問は、多くの人が抱えているものです。年金制度は複雑で、加入期間や条件によって変わりますが、その理解が必要不可欠です。

厚生年金制度の概要

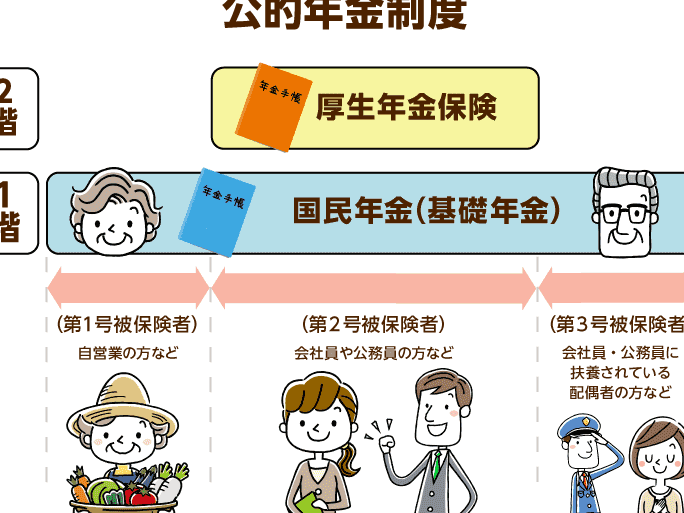

厚生年金制度は、私たちが老後に安定した生活を送るための重要な仕組みです。この制度に加入することで、将来受け取る年金額が増える可能性があります。以下では、この制度の基本的な内容について詳しく見ていきます。

厚生年金とは

厚生年金とは、主に民間企業で働く人々を対象とした公的年金制度です。この制度は、雇用者と従業員が共に保険料を負担し、将来的には老齢や障害などによって収入が減少した場合に備えた給付金を支給します。具体的には以下の点があります:

- 加入対象: 企業に勤める全ての従業員。

- 保険料: 雇用者と従業員で分担。

- 給付内容: 老齢や障害時の生活費補助。

厚生年金の目的

- 経済的安定: 高齢期でも一定水準以上の所得確保。

- 社会保障強化: 全体として高齢者支援機能を向上。

- 国民健康促進: 健康で活動的な高齢社会への寄与。

厚生年金の加入期間

厚生年金の加入期間は、私たちの将来に大きな影響を与える重要な要素です。ここでは、加入年齢と加入条件について詳しく説明します。

加入年齢

厚生年金への加入は、原則として15歳以上から可能です。一般的には、就職した際に自動的に加入することになります。ただし、自営業やフリーランスの場合は任意での加入が必要となります。また、65歳までの間に保険料を納めることで受給資格が得られます。

加入条件

厚生年金への加入にはいくつかの条件があります。主な条件は以下の通りです:

- 従業員であること:企業や団体に雇用されている場合。

- 所定労働時間:週30時間以上働くことが求められます。

- 日本国内在住:居住地が日本国内である必要があります。

厚生年金の掛金と受給

厚生年金の掛金は、加入者が将来受け取る年金額に大きく影響します。ここでは、具体的な計算方法や受給資格について詳しく説明します。

掛金の計算方法

厚生年金の掛金は、月収に応じた保険料率を基に計算されます。具体的には以下のような要素があります:

- 標準報酬月額:給与や手当などをもとに決定される。

- 保険料率:現在は約18.3%で、労使折半となります。

例えば、標準報酬月額が30万円の場合、年間の掛金は次のようになります:

- 月額30万円 × 0.183 = 月々54,900円

- 年間では54,900円 × 12ヶ月 = 658,800円

このようにして、自分自身の将来受け取る年金を形成するためには、正確な掛金計算が重要です。

受給資格と年齢

厚生年金を受け取るためには一定の条件があります。まず、大事なのは加入期間です。私たちは以下の条件を満たさなければいけません:

- 最低10年間:保険料を支払う必要がある。

- 65歳以上:基本的には65歳から受給可能ですが、一部早期繰上げも選択できます。

厚生年金の限界

厚生年金の制度には、加入できる期間や年齢に関していくつかの制約があります。これらの条件を理解することで、私たちが将来受け取る年金額に影響を与える要因を把握できます。

かけられる期間の上限

厚生年金の加入期間は、原則として最長で40年間です。この計算は、20歳から60歳まで働くことを想定しています。具体的には、

- 加入開始:20歳以降

- 最長加入期間:40年間

- 実際の掛金支払い:最低10年間必要

つまり、早期に働き始めれば、そのぶん多くの掛金を支払うことが可能です。また、退職後も再就職すれば、新たに加入し直すことができます。

かけられる年齢

厚生年金への加入は15歳以上から可能ですが、実際には勤務先で自動的に加入されるケースが一般的です。ただし、自営業者やフリーランスの場合は任意となります。重要な点として、

- 加入開始:15歳以上

- 受給資格取得:65歳まで保険料を納める必要あり

- 転職後も継続して掛金支払い可

結論

厚生年金の制度は私たちの将来にとって重要な役割を果たしています。加入期間や条件を理解することで、より良い老後の準備ができるでしょう。特に働き始める年齢や勤務状況によって、掛金や受給額が変わるため、早期からの計画が必要です。

また転職しても継続して加入できる点は大きなメリットです。私たちは自身のライフプランに合わせて柔軟に対応し、安心して生活するための基盤を築くことが求められます。厚生年金についてしっかり理解し、賢い選択をしていきましょう。